聽了幾場法說會跟參加了一場有趣的網聚。趁著印象還清楚,寫下來記錄心中的想法,以便將來參考。

Alaska Communication (Nasdaq: ALSK)

Alaska Communication 公佈了第三季的財報,第三季的大事是,賣了三分之二的AWN給了General Commuication。開始收到AWN的特別股的股利。然而公司沒有提供Pro Forma的財務數字,因此估算營運的情況跟前景,都有些困難。有網友提供了三個不同券商的研究報告,三家券商都對此覺得困難。營運上公司也說明,辦公室的營運有些問題,結果有些該進來的營業額沒進來。公司估計今年自由現金流應在兩千到兩千五百萬美元的區間的上緣。公司十一月十五號的市值是一億零一百萬美元。看來好像便宜,然而今年有這一堆一次性的事件,到底有多少代表性。 這是家有不少債務的公司,如果現金流大減,會是大問題。也難怪在公司沒辦法說清楚明年的營運目標之前,股價會重挫。

Alliance Healthcare System (Nasdaq:AIQ)

Alliance Healthcare System 的營運大多如預期。在第三季發利息低的新債還利息高的舊債,約可每年減少五百萬美元的利息支出。公司同時宣佈下調第四季資本支出。這公司十一月十五號的市值是二億六千五百萬美元。過去十二個月債務則減少了四千三百萬美元。 如果市值的增加能跟債務減少一樣,未來十二個月市值應可增加十六到十八個百分點。

Awlico Drilling (OTC:AWLCF)

Awlico Drilling 營運多如預期。 上調本季現金股利到一塊一毛錢。十一月十五號的收盤價是二十二點二八元。現金股利殖利率約百分之二十。因為旗下鑽油平台的租金將要上修,我的猜測是公司或者會減債或是再調高現金股利。

MBIA (NYSE:MBI)

MBIA的第三季法說會,有趣的不是業績,而是底下三件事。第一,公司現在沒有計劃要增資發行新股。第二,跟債券評等機構的交涉持續進行中,公司仍然肯定原來預計十一月到明年二月的這段期間中會完成交涉,讓公司的信用評等可以上調。上調之後,公司才能回到市政債券的市場做承保的生意。此外RESCAP的重整十一月可以完成,一般市場預計RESCAP會要分期付MBIA八億美元。股價在公司法說會後從十一點六五美元一股起漲,十一月十五號漲到了十二點九美元一股。看來第二季法說會的傷害,隨著第三季法說會的澄清,正在消除中。

昨日參加了麥樹仁先生的網聚,真是大開眼界。麥樹仁先生專攻中小型成長股,對企業存在的價值,企業成長的動力跟成因,企業成長的終極限制,股價是否反映了成長的預期,都有極度精闢的看法。對於沒有投資成長股經驗的我來說,真有『聞君一席談,勝讀十年書』之感。我想我該省思一下自己的投資方式。

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

2013年11月17日 星期日

2013年11月3日 星期日

非本人帳戶2013年十月底持股--兼談American International General (NYSE:AIG)

以下是自2005年起,至十月底非本人帳戶跟先鋒 S&P500 Index 基金(VFINX)累計績效的比較:

以下為非本人帳戶2013年十月底持股及持股比重:

以下為非本人帳戶2013年十月底持股及持股比重:

持股上並沒有大的調整。只有做了幾個小的調整。

投資AIG的理由可以由底下這張Bernstein公司分析師所預備的圖完全說明:

基本上,越高的ROTE表示同樣一單位的Tangible 淨值,獲利能力越高,因此股市的投資人將會願意付出較高的價錢來購入。因為AIG Tangible的淨值跟淨值是一樣的,所以對AIG來說Return on Equity(ROE)跟Return on Tangible Equity(ROTE)也就是一樣的。

基本上,越高的ROTE表示同樣一單位的Tangible 淨值,獲利能力越高,因此股市的投資人將會願意付出較高的價錢來購入。因為AIG Tangible的淨值跟淨值是一樣的,所以對AIG來說Return on Equity(ROE)跟Return on Tangible Equity(ROTE)也就是一樣的。

從這張圖看來,可以注意到AIG的獲利能力跟今日一流的產物保險公司還是有相當差距的,因此這報告發表的當時,市場的投資人給的P/B ratio 還不到0.6倍。因此假如AIG的經理人能夠把公司的ROE(也就是ROTE)提高,市場給AIG的P/B應該就會提昇。AIG的經理人原來曾經表示,希望在2015年能夠把公司整頓到ROE=10%。因此Bernstein公司分析師拿其他產物保險公司作比率較來估計,如果真能做到,P/B ratio 應該就可以提昇到1.2X。

然而在十一月一號的舉行的第三季的法說會上,AIG的CEO卻表示,隨著2015年越來越靠近,公司不願意被執法單位誤解為事先預測業績,因此將不再談論『在2015年能夠把公司整頓到ROE=10%』,這『在2015年能夠把公司整頓到ROE=10%』一事,只是公司全體員工的『志向』。這話一說,當場被分析師們質疑,是否代表原來的公開的目標將會延後發生?

我想股價的大跌是因為這件事而來的。畢竟分析師對第三季的營運結果,雖不完全滿意,但一般也說沒有什麼出乎意外的事。因此我假設了幾個情況,來看看到底投資AIG的前景如何。

再根據以上四種假設的情況來計算的AIG的普通股跟購股權證(NYSE: AIG-WT)在2020年底的價錢。報酬率則是以十一月一號的收盤價為基準來計算,結果如下表:

可以從這表看到的是ROE的提升與否,將會是這個投資案的回收,是否能令人滿意的關鍵。最後讓我們來看一下到底10%的ROE是不是一個合理而可能達成的目標。

下表是AIG跟其它大型保險公司的ROE的比較。2013年的ROE是是以過去十二個月的資料暫時來代替。

眼下能做的事情大概是定期看AIG的的ROE是比較像四個假設的情況中的那一個。然而要是10%ROE的這個目標晚一年在2016年達成而不是2015年達成的話,對本投資案的報酬,影響是不大的。

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

持股上並沒有大的調整。只有做了幾個小的調整。

- 賣出AMBCW,實現了資本上的損失,以所得的款項購入MBIA(NYSE:MBI),這基本上是為了所得稅的考量。這兩個公司有類似的業務,股價被類似的原因拖累。

- 賣出大約1/5的Sandridge(NYSE:SD)。這基本上也是為了所得稅的考量。最早購入的Sandridge的成本是最高的,因此以大約~$6.85一股先賣出,來實現資本上的損失,以便抵減2013年度的資本利得。

- 賣出HSGFX,實現了資本上的損失,HSGFX是個保守性的投資,在股市大漲時,承擔了不少的損失,決定先改成持有現金。同時抵減2013年度的已實現的資本利得。

- 賣出General Communication (NASDAQ:GNCMA),以所得的款項購入Alaska Communication(NASDAQ:ALSK)。起初購入General Communication是因為在每股$3.5賣了Alaska Communication,用所得的股款購入的,現在Alaska Communication跌回每股$2.5左右,先換回來再說。

- 購入Alliance Healthcare (NYSE:AIQ)。理由詳見前文不再贅述。

- 加碼Awilco Drilling (OTC:AWLCF)。理由詳見前文不再贅述。

- RGT是RVT的一個spinoff。並非新購入的持股。

- NRG跟LUK的call是持有現股,賣空secured call。市價低於成本價,因此是獲利。

投資AIG的理由可以由底下這張Bernstein公司分析師所預備的圖完全說明:

從這張圖看來,可以注意到AIG的獲利能力跟今日一流的產物保險公司還是有相當差距的,因此這報告發表的當時,市場的投資人給的P/B ratio 還不到0.6倍。因此假如AIG的經理人能夠把公司的ROE(也就是ROTE)提高,市場給AIG的P/B應該就會提昇。AIG的經理人原來曾經表示,希望在2015年能夠把公司整頓到ROE=10%。因此Bernstein公司分析師拿其他產物保險公司作比率較來估計,如果真能做到,P/B ratio 應該就可以提昇到1.2X。

然而在十一月一號的舉行的第三季的法說會上,AIG的CEO卻表示,隨著2015年越來越靠近,公司不願意被執法單位誤解為事先預測業績,因此將不再談論『在2015年能夠把公司整頓到ROE=10%』,這『在2015年能夠把公司整頓到ROE=10%』一事,只是公司全體員工的『志向』。這話一說,當場被分析師們質疑,是否代表原來的公開的目標將會延後發生?

我想股價的大跌是因為這件事而來的。畢竟分析師對第三季的營運結果,雖不完全滿意,但一般也說沒有什麼出乎意外的事。因此我假設了幾個情況,來看看到底投資AIG的前景如何。

- 第一種情況(悲觀)是假設ROE一直停留在7%,到了2020年,P/B變成0.8X

- 第二種情況(保守)是假設ROE逐步緩緩提升,到2020年,ROE變成10%。取三年平均的ROE,P/B變成1.13X。

- 第三種情況(2016)是假設ROE到2016年變成10%。然後維持在10%。P/B變成1.2X。

- 第四種情況(樂觀)是假設ROE到2015年變成10%。然後維持在10%。P/B變成1.2X。

再根據以上四種假設的情況來計算的AIG的普通股跟購股權證(NYSE: AIG-WT)在2020年底的價錢。報酬率則是以十一月一號的收盤價為基準來計算,結果如下表:

可以從這表看到的是ROE的提升與否,將會是這個投資案的回收,是否能令人滿意的關鍵。最後讓我們來看一下到底10%的ROE是不是一個合理而可能達成的目標。

下表是AIG跟其它大型保險公司的ROE的比較。2013年的ROE是是以過去十二個月的資料暫時來代替。

看來在金融海嘯之前,AIG跟其它大型保險公司的ROE是差不多的,而其它大型保險公司的ROE除了XL都已經回到10%-15%。10%的ROE的目標似乎不是不合理的,也不是不可及的。眼下能做的事情大概是定期看AIG的的ROE是比較像四個假設的情況中的那一個。然而要是10%ROE的這個目標晚一年在2016年達成而不是2015年達成的話,對本投資案的報酬,影響是不大的。

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

2013年10月26日 星期六

股價暴跌與飆漲

昨晚我的兩個持股,一個飆漲,另外一個暴跌。一般而言,股價大漲或大跌,都是因為有些新的資訊出來,因此投資人正在試著要決定如何將新的資訊反映到股價上。然而昨晚我卻找不到明顯的原因來解釋,為什麼這兩隻股票會發生飆漲跟飆跌的現象。

先談壞消息好了,(其實或許是好消息),我有一隻個人帳戶的持股,叫做Alliance Healthcare Services, Inc. (NASDAQ: AIQ), 股票是今年五月中下旬買的,購入的成本價是一股$12.48。購入之後就慢慢一路上漲,因此我買得不多。到了前天晚上,收盤價來到了一股$31.61。

有趣的是昨晚一個晚上竟然跌了一股$6.04,跌到了一股$25.57,也就是一個晚上股價跌了19.11%。見下圖。

查查新聞媒體,卻又查不到什麼新資訊。第三季的法說會應該是快到了。我非常好奇到底發生了什麼事。下表是比較 AIQ跟另外一家類似的公司,看起來AIQ似乎不貴。下表中的第一種假設的情形(Scenario A),是假設AIQ的EV/EBIDTA跟它的競爭者一樣。表中的第二種假設的情形(Scenario B),是假設AIQ的EV/EBIDTA,會變成跟它今天自己以及它的競爭者的平均值。

看來這公司應該值大約$35以上吧。即使是$35一股,Market Cap/Free Cash flow 也只是大約6.75倍。也許該根據第三季法說會的結果做些調整。

好消息則是(這或許其實是個壞消息):另一隻股票Awilco Drilling PLC(OTC:AWLCF)剛好相反,是今年九月底以每股$18.50買的,購入之後也是就一路上漲,因此也是買得不多。到了前天晚上,收盤價已經來到了$21.10一股。結果有趣的是昨晚一個晚上漲了一股$3.30,漲到了一股$24.40,也就是一個晚上股價竟然漲了15.64%。見下圖。

查查新聞媒體,卻又查不到什麼新資訊來解釋,股價為什麼飆漲。

把這公司跟四大家從事海上鑽油的公司來做比較,股價似乎已經逐漸靠近了合理的價格。見下表。

下表中的第一種假設的情形(Scenario A),是假設AWLCF的EV/EBIDTA來到跟它的競爭者Transocean(NYSE:RIG)一樣。第二種假設的情形(Scenario B),是假設AWLCF的EV/EBIDTA,會變成跟它今天自己以及它的競爭者的平均值一樣。第三種假設的情形(Scenario C),是假設AWLCF的EV/EBIDTA,會變成跟Diamond Offshore Drilling(NYSE:DO)一樣。

Disclaimer:

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

I am long AWLCF and AIQ presently. However, I may buy or sell AWLCF and AIQ without any additional notices。 我目前持有AWLCF跟AIQ。然而我如果買賣AWLCF跟AIQ將不會另行事先通知。

先談壞消息好了,(其實或許是好消息),我有一隻個人帳戶的持股,叫做Alliance Healthcare Services, Inc. (NASDAQ: AIQ), 股票是今年五月中下旬買的,購入的成本價是一股$12.48。購入之後就慢慢一路上漲,因此我買得不多。到了前天晚上,收盤價來到了一股$31.61。

有趣的是昨晚一個晚上竟然跌了一股$6.04,跌到了一股$25.57,也就是一個晚上股價跌了19.11%。見下圖。

查查新聞媒體,卻又查不到什麼新資訊。第三季的法說會應該是快到了。我非常好奇到底發生了什麼事。下表是比較 AIQ跟另外一家類似的公司,看起來AIQ似乎不貴。下表中的第一種假設的情形(Scenario A),是假設AIQ的EV/EBIDTA跟它的競爭者一樣。表中的第二種假設的情形(Scenario B),是假設AIQ的EV/EBIDTA,會變成跟它今天自己以及它的競爭者的平均值。

看來這公司應該值大約$35以上吧。即使是$35一股,Market Cap/Free Cash flow 也只是大約6.75倍。也許該根據第三季法說會的結果做些調整。

好消息則是(這或許其實是個壞消息):另一隻股票Awilco Drilling PLC(OTC:AWLCF)剛好相反,是今年九月底以每股$18.50買的,購入之後也是就一路上漲,因此也是買得不多。到了前天晚上,收盤價已經來到了$21.10一股。結果有趣的是昨晚一個晚上漲了一股$3.30,漲到了一股$24.40,也就是一個晚上股價竟然漲了15.64%。見下圖。

查查新聞媒體,卻又查不到什麼新資訊來解釋,股價為什麼飆漲。

把這公司跟四大家從事海上鑽油的公司來做比較,股價似乎已經逐漸靠近了合理的價格。見下表。

下表中的第一種假設的情形(Scenario A),是假設AWLCF的EV/EBIDTA來到跟它的競爭者Transocean(NYSE:RIG)一樣。第二種假設的情形(Scenario B),是假設AWLCF的EV/EBIDTA,會變成跟它今天自己以及它的競爭者的平均值一樣。第三種假設的情形(Scenario C),是假設AWLCF的EV/EBIDTA,會變成跟Diamond Offshore Drilling(NYSE:DO)一樣。

看來保守估計這公司應該值大約$25-$29吧。假如以$29一股來看,一年四塊現金股利,現金殖利率是13.8%,我想應該還算合理,要賣的話,應該找得到人來買我的持股吧。只可惜因為是成交量很低的冷門股票,我買得不多。

讀者朋友,這兩件事,那一件算是好事,那一件不是呢?

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

I am long AWLCF and AIQ presently. However, I may buy or sell AWLCF and AIQ without any additional notices。 我目前持有AWLCF跟AIQ。然而我如果買賣AWLCF跟AIQ將不會另行事先通知。

2013年10月19日 星期六

非本人帳戶2013年九月底持股 及持股比重

自2005年起非本人帳戶跟先鋒 S&P500 Index 基金累計績效的比較

以下為非本人帳戶2013年九月底持股及持股比重

- AIG-WT: American Internal General (NYSE: AIG) 世界級的保險公司,因為承保次級房貸,差點倒了。在美國財政部的監督下進行重整,購入時股價遠低於淨值。CEO有整頓Metlife的經驗。AIG-WT是TARP Warrants,履約價是$45,有效期限到2021年一月中。現在每股淨值大約$66,過去四季的ROE只有7%,公司ROE的目標是在2015年達成10%。假如我們假設2014年ROE是8.5%,2015-2020年ROE是10%,到2020年每股淨值大約$126。假如股價回到淨值,那麼AIG-WT會值$81(=$126-$45)。預估大約相當於22.2%一年的複合成長率。九月三十日AIG的收盤價是$48.63,如果持有AIG普通股本身,則預估大約相當於14%一年的複合成長率。這增加的回收是靠財務槓桿而來的,然而這比去『融資』來投資安全多了,沒有被『斷頭』的風險。

- ALSK: Alaska Communications Systems Group (NASDAQ:ALSK) 阿拉斯加州的電話公司,Valueline說每股大約值$3.5。這是家過度財務槓桿的公司,現在要痛改前非,洗心革面。公司一方面賣掉一半無線業務來換現金減債,一方面正在想辦法降低債務的利率,來減少利息支出。

- AMBCW: Ambac Financial Group (NASDAQ:AMBC) 股價受波多黎各債券影響。然而波多黎各已經著手增加稅收,減少開支,來減少赤字。 AMBCW是Warrants。有可能在第四季賣掉AMBCW換成同樣股價受波多黎各債券影響的MBIA(NYSE:MBI)來減少所得稅。

- ATUSF:Altius Minerals Corp (OTC: ATUSF; Toronto: ALS) 加拿大的礦業公司,找到可能的開礦地點就賣掉,然後在合約中針對營收來抽成。

- AWLCF:Awilco Drilling Plc (OTC: AWLCF; Oslo: AWDR) 擁有兩座北海的鑽油平台,未來兩年,每季應有$1現金股利,殖利率高於20%。

- BAC:Bank of Ameirca Corporation (NYSE: BAC) 股價低於淨值,隨著法律訴訟開銷的減少,以及成本控制的措施的生效,2015-2016年,每年EPS應可回到$2,如果本益比是10-12,股價應可達到$20-$24。在這裡有些2015年一月到期的認購權證(call),在個人的帳戶則以認購權證為主,預定將在第四季換成2016年一月到期的認購權證(call)。

- CTO:Consolidated Tomoko Land Co. (NYSE: CTO) 想當佛羅里達州Daytona市的大地主(的一小部份)嗎?

- CWGL: Crimson Wine Group Ltd. (OTC: CWGL)想擁有一點加州的葡萄園酒莊嗎?從LUK spinoff 出來。聽說買葡萄酒有打折,可是我還搞不清怎麼買。

- FRFHF: Fairfax Financial Holdings Limited (OTC: FRFHF; Toronto: FFH) mini-Berkshire,加拿大保險公司,金融海嘯中因持有大量CDS而獲利,防禦型投資。自1985年成立以來至2012年底,每股淨值的年複合成長率是22.7%。

- FAIRX: Fairholme 開放式基金,觀摩一下別人。經理人Bruce Berkowitz 被晨星選為2009 年Domestic-Stock Fund Manager of the Year and Domestic-Stock Fund Manager of the Decade。

- GNCMA:General Communicat Inc. 阿拉斯加州的有線電視公司。是ALSK移動通訊業務的合作伙伴。

- HSGFX:防禦型投資。我想我持有現金還是MERFX好了!

- LUK: Leucadia National Corporation (NYSE: LUK) mini Berkshire,購入時股價低於淨值。主事者退休,正尋找機會脫手中。自1979年以來至2012年底,每股淨值的年複合成長率是18.2%。

- MKL: Markel Corp. (NYSE: MKL) mini Berkshire,購入時股價因購併案而重挫。經營特殊保險,combined ratio常年小於100%,等於是用負的利率借錢投資。自1986年成立以來至2012年底,每股淨值的年複合成長率是20.1%。

- MERFX: Merger Fund (MERFX)專做併購風險套利的開放式共同基金。防禦型投資。

- NRG:NRG Energy, Inc. (NYSE: NRG) 獨立的電力生產公司。獲利綁在天然氣價格上。在天然氣價格相對低時購入。比買天然氣期貨安全多了。

- OAKWX:Oakmark Global Select (OAKWX) 開放式基金,觀摩一下別人。兩位共同經理人,Bill Nygren 在2002年被晨星選為Domestic-Stock Fund Manager of the Year, David Herro則在2009年被晨星選為 International Stock Fund Manager of the Decade.

- RMT:封閉式基金,觀摩一下別人。

- RVT:封閉式基金,觀摩一下別人。

- SD: Sandridge (NYSE:SD) 油跟天然氣開發商。據說每股值$9以上。錯誤之一?

- TI-A:Telecom Italia的特別股(NYSE: TI-A; Milan: TITR),以卡洛斯·斯利姆·埃盧出價購併荷蘭電信公司的標準來看,應該ADR每股值~$12。

- VRTS:Virtus Investment Partners, Inc. (NASDAQ: VRTS) 留下來警惕自己,賣得太早會很難受的。

- WGRNX: Wintergreen Fund (WGRNX)開放式基金,觀摩一下別人。經理人David Winters是2011年 International Stock Fund Manager of the Year,是Michael Price的徒弟。Michael Price原來是 Max Heine的大徒弟,也是Seth Klarman的大師兄。

2013年10月3日 星期四

Dr. Andrew Weiss 的一場演講: 價值投資:『做不是自然而然的事』---Part 2

Andrew Weiss 博士是位極其傑出的避險基金經理人,同時又是位優秀的經濟學家。他常被哥倫比亞大學的Prof. Bruce Greenwald邀請到哥倫比亞大學的價值投資班演講。 這些演講在哥倫比亞大學的價值投資班的網站,也都可以找得到。

承接前一部份的演講,價值投資是:『做不是自然而然的事』的第二大原因是因為價值投資是讓人心中不舒坦的;要很有紀律的作分析是一件情緒上壓力很大的事。大部分的人寧可買有『題材』的股票。例如治癌的新藥的公司,開新礦的公司等等。可以跟朋友吹噓。我們所做的其實不是那麼令人興奮,然而長期以來卻是賺更多的錢。

從人類進化的角度來看,讓人在物競天擇上成功的要素以及讓人能在投資上成功的要素,並不是一致的。甚至說,這些人類進化的遺產,有時反而成為我們要成功地投資的攔阻。

Weiss 博士用了以下的例子來對比顯示出他的觀點。

第一個例子是用『避免不確定性』來對比上『避免風險』:

價值投資是:『做不是自然而然的事』的另一個原因是因為人類有進化而來的歷史包袱。這些包袱表現出來,可以叫做『天性』。在這裡,Weiss 博士也舉了幾個例子。

承接前一部份的演講,價值投資是:『做不是自然而然的事』的第二大原因是因為價值投資是讓人心中不舒坦的;要很有紀律的作分析是一件情緒上壓力很大的事。大部分的人寧可買有『題材』的股票。例如治癌的新藥的公司,開新礦的公司等等。可以跟朋友吹噓。我們所做的其實不是那麼令人興奮,然而長期以來卻是賺更多的錢。

從人類進化的角度來看,讓人在物競天擇上成功的要素以及讓人能在投資上成功的要素,並不是一致的。甚至說,這些人類進化的遺產,有時反而成為我們要成功地投資的攔阻。

Weiss 博士用了以下的例子來對比顯示出他的觀點。

第一個例子是用『避免不確定性』來對比上『避免風險』:

- 『避免不確定性』:要避免政治上的,法律上的,以及其他無法量化的『風險』。衍生出來的是說要買『穩健扎實』的公司的股票。

- 『避免風險』:不管什麼樣的證券,總是會有個夠低的價錢,這個夠低的價錢是會增加風險調整過後的報酬率的。有特質的(idiosyncratic)風險是好的。不需要一定去買所謂的『穩健扎實』的公司的股票。

- 『口號』:投資人常常會聽到一些『口號』,可是這些『口號』其實是沒有邏輯上的根據的。例如『下停止損失委託單("stop loss order")』,要『獲利了結』(take profits),『帳面上的收益跟損失(paper gain or loss)並不是真的。』

- 『邏輯引領的分析』:『邏輯引領的分析』則告訴我們發生過的事情已經過去了。停止損失委託單被執行時,損失已經發生了。不管我們是要買還是要賣股票,我們應該看的是股票的價值是否被低估。因此不管過去買的價錢是比今日的價錢高(所謂停損時)或是比今日的價錢低(所謂獲利了解時),其實是不相干的。而帳面上的收益跟損失,假如今天要賣當然是真的。

- 『口號』:另外兩個常聽到的『口號』是,『市場懲罰貪心的人』跟『做多的人賺錢,做空的人賺錢,豬(貪心的人)任人宰割賠錢。』

- 『邏輯』:『邏輯』告訴我們,『市場』並不是個異教徒的神,坐在那裡看那個人貪心就懲罰他,那個人不貪心就獎勵他。市場根本不在乎你過去購入你的『投資標的』的成本到底是多少。那都已經是過去的事,過去的事已經過去了。

價值投資是:『做不是自然而然的事』的另一個原因是因為人類有進化而來的歷史包袱。這些包袱表現出來,可以叫做『天性』。在這裡,Weiss 博士也舉了幾個例子。

- 『天性』:要做賣的決定比要做買的決定難。

- 『邏輯引領的分析』:的確大部分人同意,要做關於『賣』的決定比要做關於『買』的決定難。然而,仔細想一想,邏輯上,關於『賣』的決定跟關於『買』的決定應該是一樣難的。只要超過基本價值就賣,不到基本價值就買,一樣只是一個比較的過程。或是說回收比現金少就賣,比現金多就買,就是以現金為標準來做比較。一般人也會知道以上所說的是合理的,然而卻又做不到,這正是因為人類的『天性』是演化過程的結果的緣故。

- 『天性』:人類對於影響自己的事情,需要找到解釋。例如喜歡把『市場』擬人化。因此人們會說:『市場正在整理最近的上漲』。或是說:『不要跟市場的趨勢對打』。

- 『市場紀律』:然而『市場紀律』則是說不要嘗試著去預測短期價格的變動。要心裡面接受承認自己的無知。更不要整天釘著看自己的股票的價格的變動。

2013年9月29日 星期日

Dr. Andrew Weiss 的一場演講: 價值投資:『做不是自然而然的事』---Part 1

Andrew Weiss 博士是位極其傑出的避險基金經理人,同時又是位優秀的經濟學家。他常被哥倫比亞大學的Prof. Bruce Greenwald邀請到哥倫比亞大學的價值投資班演講。 這些演講在哥倫比亞大學的價值投資班的網站,也都可以找得到。

幾年前我有機會透過網路聽到這一場他的演講,覺得很有收穫。前幾天注意到雖然影片本身已經找不到了,他當時用的投影片在網路上卻還找得著。 憑著記憶跟這份網路上找到的投影片,我花了些時間整理出一份摘要,或許對有意於從事價值投資的朋友們有幫助。

價值投資是:『做不是自然而然的事。』第一個原因是因為我們日常生活的規則跟我們投資股票時需要用的邏輯帶領的分析方法是很不一樣的。Weiss 博士用五組對比來突顯這日常生活的規則跟邏輯帶領的分析方法的差異。

第一組對比是:

幾年前我有機會透過網路聽到這一場他的演講,覺得很有收穫。前幾天注意到雖然影片本身已經找不到了,他當時用的投影片在網路上卻還找得著。 憑著記憶跟這份網路上找到的投影片,我花了些時間整理出一份摘要,或許對有意於從事價值投資的朋友們有幫助。

價值投資是:『做不是自然而然的事。』第一個原因是因為我們日常生活的規則跟我們投資股票時需要用的邏輯帶領的分析方法是很不一樣的。Weiss 博士用五組對比來突顯這日常生活的規則跟邏輯帶領的分析方法的差異。

第一組對比是:

- 日常生活的規則: 避開沒人去的餐館,因為這樣的餐館大概做得不好。畢竟在日常生活中好的產品一般是受歡迎的。此外有些產品因為網路效力的外部性的緣故,會因為你的朋友都使用或擁有而變得更有價值,因此買朋友買的東西在日常生活中是有道理的。 在這裡,印象中Weiss 博士舉了Ebay做例子。

- 邏輯帶領的分析:在股市中,股票的人氣已經反映在股票的價格上了。並且買股票並不是要買現在受歡迎的股票,而是要買將來會變得受歡迎的股票。也因為如此,去買朋友買過,已經漲過的股票並不會對提升風險調整過後的報酬率有幫助。相反的是,大家都很熟悉的那一些公司,因為價格已經漲上去了,可能更具風險。

- 日常生活的規則: 人的直覺在日常生活中對做一些決定是有用的。舉例來說,在日常生活中要判斷並且決定遇上的人是不是有敵意的時候,直覺是有用的。

- 邏輯帶領的分析:然而對於需要用邏輯來思考時,直覺沒有什麼幫助。因為在股市中股價已經反映了絕大多數人的直覺,所以除非有跟別人不一樣的直覺,運用直覺本身是沒有幫助的。Weiss 博士甚至說他如果直覺上說投資該如何做,他會去研究是不是該反其道而行。

- 日常生活的規則: 我們被教導要相信自己,要顯露出自信讓周遭的人看到,而一般而言,樂觀的人是受歡迎的。

- 邏輯帶領的分析:則告訴我們應該知道自己能力的極限,要自己懷疑自己並反省自己。要記得提醒自己在買賣股票時,跟你作買賣的對方,很可能知道你所不知道的事情。

- 日常生活的規則:日常生活的規則告訴我們,要跟大家有共識,甚至於要去取笑那一些特殊而與眾不同的看法。也因為如此,人們常常會去尋求那些一眼望去就覺得穩健的股票。甚至於就買一些朋友正在買的股票。

- 邏輯帶領的分析:邏輯帶領的分析則引導我們要找出來讓風險調整後報酬率最大化的投資組合。也告訴我們不需要因為擁有別人覺得像垃圾一般的投資標的而感到窘迫。事實上業務情況不好的公司可以是很賺錢的投資標的。

- 日常生活的規則:在日常生活的規則裡,人際關係對成功來講是很重要的。日常生活的規則裡講究要有共同的信念。因為講究重視要有共同的信念,人們做決定時,自然會傾向於對團體忠誠。而這樣的行為也是為了要得到情感上跟心理上的扶持。

- 邏輯帶領的分析:邏輯帶領的分析告訴我們,投資股票時,市場因為有許多人參與,因此市場基本上是不記名的。買賣的對象畢竟不是自己朋友。所以假如是因為要顯得忠誠而聽從朋友而去付出比較高的價錢買股票,這就是一種非常昂貴的心理治療法。

2013年9月14日 星期六

書介─You Can Be a Stock Market Genius Even if You're Not Too Smart: Uncover the Secret Hiding Places of Stock Market Profits (你也可以成為股市天才)

做為一位價值投資者,能在二手書店買到值得的絕版好書,是再開心不過的事了。這本書我在十多年前曾聽人推薦過,然而當時已經絕版。有一天我在"Half Price Book Store"幫小孩買書的時候, 無意間找到一本。 當時迫不及待,花了七塊美金買了下來,帶回家中就馬上廢寢忘食的看。

對網友來說,幸運的是這書後來再版了。甚至也有中文簡體字版。下面兩張圖分別是英文版第二版跟中文簡體字版的封面。我的書則是第一版,長得像上面那張圖。

Title: You can be a Stock Market Genius Uncover the Secret Hiding Places of Stock Market Profits

作者:Joel Greenblatt

Publisher:Touchstone

ISBN-10: 0684840073; ISBN-13: 978-0684840079 (英文版)

作者:喬爾‧格林布拉特

出版商:中國青年出版社

ISBN:9787500698159(中文簡體版)

這本書主要是談一些股票市場中比較容易沒有效率的地方。也就是因為這些地方是比較沒有效率的,因此比較容易找到好的投資機會。

第一章基本上談的是,為什麼職業的投資經理人很難打敗大盤指數。作者舉了一個他的朋友的例子來說明,職業的投資經理人因為掌管的錢很多,因此真正能買的股票要市值夠大而且流通性夠好才行。作者的朋友當時管理一個資產有美金一百二十億元的基金(註:這是1997年出版的書,假設這是1997年的數字的話,大約相當於現在2013年的一百七十五億美元,也就是大約是臺幣五千兩百五十億元)。

假如投資組合要有一百支股票的話,這一百支股票平均每支要能投資一億兩千萬美金。在當年的美國股市大約有八千五百支股票。然而市值超過十億美金的卻只有一千兩百支。這就排除了許多便宜但市值太小或者流通性不夠的股票。畢竟市值太小的股票買了進來,以這樣的大型基金而言,就算能在不推高股價的情況下買進來,大概也賣不出去。

因此作者的朋友變成只能在一千兩百支股票夠大的標的中挑比較好的一百支股票。平心而論,很難想像這樣的方式會是個好的投資方式。作者跟著指出,散戶卻是不受這樣一個限制的。因此這是散戶的一大優勢。

第二章基本上談的是說股市中成功的人有好一些,例如像巴菲特跟彼特林奇。然而作者覺得他們兩人的成功,或是因為出人的聰明或是因為有著過人的經驗。然而一般投資人不容易複製聰明而要累積經驗到這兩者的地步就更不容易了。然而葛拉罕的方式卻是為了小投資人而設計的,因此是小投資人比較容易複製的方式,我想這也算是為了他後來寫的兩本書埋下了伏筆。最後作者開始談到在股市中有些比較不受人注意的地方,正因為多數人不注意,反而會出現許多投資的良機。我想這就引入了這書的正題。

第三章談的是『分拆公司(Spinoff)跟現增(Right offerings)』。作者解釋為什麼這樣的投資機會能夠一再出現,背後的理由其實是有社會運作方式的成因的。作者然後舉了例子說明。

第四章談的是『風險套利』。然而作者並不鼓勵讀者直接去作兩個公司在併購時的風險套利,因為兩個公司在併購時的風險套利是個有專業人士在做的區塊。好的機會大概早就被看光了,一般投資人進去,很難有優勢。因此作者教的是,看公司的內部經理人怎麼樣做,就儘量照著做,畢竟公司的內部經理人,在資訊的取得上有極大的優勢。

第五章談的是『破產跟重整』。『破產跟重整』這個區塊聽來非常可怕,也讓許多經理人因為『職業生涯風險』的緣故,必須避免這樣的投資標的,因為只要這樣的投資案不順利,就無法跟客戶交代。然而作者提出一些埋在背後的投資機會,並且舉出一些實際的例子給讀者作參考。

第六章談的是『長期股票期權(LEAP),認購權證(warrant),跟股票期權』。這些投資標的用得不合宜,風險會很大。然而用得合宜是可以在小的風險下獲得大的收益。作者花了相當的篇幅說明,在極度有把握的時候,這樣的投資工具,可以是合適的。

第七章談的是在那裡找到有關這些投資機會的相關資料。除此之外又提供了不少有用的閱讀資料來源。對於有心從事這書中提到的這一類的投資的朋友,這一章一定要好好讀。

第八章基本上是結語。

這本書給了我不少啟發,我從分拆公司(Spinoff)─Virtus(VRTS) 、長期股票期權(LEAP)─Bank of America(BAC)、認購權證(AIG warrant)跟破產跟重整(Level 3 comunications, LVLT債券、GMAC債券)都有不少的收穫。不過這書對工程背景出身的我,其實不是很容易看懂,實際的應用也不是讀完那一年就用上。而是隨著時光的流轉,當類似書中提到的情形出現時,我因為讀過這書,知道背後可能有好的投資機會,因此我會覺得好奇而去深究。

P.S.

謝謝網友CSB告知這本書現在已經有了繁體字中文翻譯本。

書名是:『你也可以成為股市天才』

作者:Joel Greenblatt

出版社:寰宇

IBSN:9789866320873

2013年8月25日 星期日

我的Level 3 Communications (Nasdaq: LVLT) 的故事

有朋友要我談一談我的Level 3 Communications (Nasdaq: LVLT) 的故事,想想也好,事情已經隔了大約十年,所牽涉的金錢也不多,似乎沒有不能談的原因。只是事隔多年或許記憶會失真,因此寫下這故事,我儘量參考我的記帳本以及過去這公司發佈的新聞,以免記憶失真。但是有些買賣是在退休帳戶做的,沒有留下記錄,只能憑記憶寫下來,希望沒有失真太多。

在談我的故事之前,我想應該先談談Level 3 Communications 這家公司,這樣才會有一些背景資訊。這家公司最早成立於1985年,當時的名字還不叫Level 3 Communications,而是 叫做Kiewit Diversified Group (KDG),當時Kiewit Diversified Group這家公司還只是Peter Kiewit Sons, Inc. 這個公司的子公司。Peter Kiewit Sons, Inc. 這家公司本身至今並未上市,這家公司成立於1884年,可說是一家歷史悠久規模相當大的一家承包商,它2012年的營業額是US$12.3Billion,2011年的net income 則是US$581million。

談到這裡,眼尖的朋友也許注意到"Kiewit"這名字在那兒見過。有些朋友也許記得巴菲特的Berkshire Hathaway的總部就設在Kiewit Plaza。Kiewit Plaza之所以叫做Kiewit Plaza正是因為它是Peter Kiewit Sons, Inc的總部所在。事實上Peter Kiewit Sons的前任執行長也是Level 3 Communications的董事長Walter Scott, Jr.是巴菲特的童年就認識的好友,也曾擔任過Berkshire Hathaway的董事。

言歸正傳,在1998年初Kiewit Diversified Group宣佈要改名字叫Level 3 Communications,因為這子公司的業務已經偏向於通訊資訊方面了。Level 3 Communications的股票也在1998年四月一號在NASDAQ開始交易,代號叫做LVLT。在1998這一年裡Level 3 Communications集資了US$14B(一百四十億美金),鋪設一萬九千六百英里採用Internet Protocol的,可以upgrade的通訊網路。至今因為不斷併購已經有大約十萬英里的通訊網路。

話說Level 3 Communications的股票在1998年愚人節開始交易,股價就開始走高。愚人節的開盤價是$79.5(考慮拆股還原價是$556.86)。到了2000年三月十日漲到了$132(考慮拆股還原價是$1952.72)。 還真算得上是支飆股。

不幸的是,基本上Level 3 Communications是在燒錢,原來公司的假設是隨著Internet變得普及,對於頻寬的需求量將會急速增加,同時隨著科技的進步,通訊網路可以提供的頻寬也會增加。這公司針對頻寬的需求量跟通訊網路可以提供的頻寬做了一系列的不同假設,估算出來是有利可圖的。可是頻寬的需求量雖然急速增加,通訊網路可以提供的頻寬的增加卻超過這公司的假設,結果變成公司營收的增加低於預期。因為建置通訊網路花費是很高的,這公司有不少債務,這些債務有規定營收在什麼時候要多少,因此開始有財務壓力。

我當時才開始學投資,其實對以上只是懵懵懂懂,看到股價從$132(還原價是$1952.72)跌下來 ,所以在2001年七月以$4.28購入,在2002年1月以$2.71賣出,損失了$667.92。十幾年後回想起來,我對這個投資案的決策真是錯誤百出。購入時其實也沒有去評估Level 3 Communications的基本價值,賣出也沒趕在年底之前來節稅,只能說是花了錢買教訓。

這投資案失敗的部分是在Taxable account中做的,Taxable account因為每年要報稅,因此交易紀錄都保存了下來。成功購買債券的部分則是在ˋ401K account中做的,因此我沒有保留紀錄,只依稀記得買了Level 3 Communications的債券,好像是大約面額一千美金的債券用大約七百美金購入,用九百美金賣出。好像當時用EXCEL的IRR算了是大約25%一年。不過我想到底買賣價是多少也許不是如此要緊,背後的邏輯大概比較有用,所以讓我談談當時為何賣了Level 3 Communications的股票之後,會跑去買Level 3 Communications的債券。

在2002年七月巴菲特跟另外兩家共同基金的公司宣佈將投資US$500million,來向Level 3 Communications購買可轉換公司債(請參考http://news.cnet.com/Buffett-joins-Level-3-investors/2100-1033_3-941967.html)。這件事是影響我去購買Level 3 Communications的債券的原因,要了解原因大概得要先了解『資本結構』。

上圖是個一般性的公司的『資本結構』的示意圖。"Equity"一般在台灣就是普通股,"Hybrid"中的"Debt like" 跟"Equity like"在台灣一般分別是『可轉債』(Convertible)跟『特別股』(Preferred)。在之上有各種債。左邊有個箭號,由上往下,代表的是如果公司結束營業清算時,要先付錢給誰。基本上普通股是最後一名。右側有另一個箭號代表損失要誰承擔,基本上普通股是第一名。

一般如果一個公司需要巴菲特金援時,常常巴菲特談出來的條件是由公司發行私募的『可轉債』(Convertible)跟『特別股』(Preferred)。從『安全邊際』的角度來看,在『可轉債』(Convertible)跟『特別股』(Preferred)之上的是比較安全的。反過來說,普通股是相對不安全的。

以Level 3 Communications的情形而言,巴菲特的金援是『可轉債』(Convertible),假如再配合挑出到期日比巴菲特的『可轉債』早的債券來購買,基本上是相對的安全的。要到期日早,基本上只是說如果公司要五年後倒,那麼最少三年後還沒倒而已。

這個投資案的要點在於:

我當時就是用這樣的想法挑的債券,不過我沒有放到債券的到期日就是了。根據我當時在聚財網上跟網友Hammer的討論,我們應該是在2005年的二月中旬購入,購入的價錢大約是面值的一半,"Yield-to-maturity"(YTM)大約是25%,一年之後債券回到面值。

我也曾經用這樣的方法買過GMAC(類似裕融的一家公司,現在改名叫Ally Financial)的債券,回收也不錯。見下表。不過這次金援的不是巴菲特而是美國政府,美國政府是以『特別股』(Preferred)來金援,而我是有把債券留到了到期日。

這個投資案,投入$7662.43,在兩年兩個半月中,領了兩千塊利息加上最後的一萬塊面額的本金。年化報酬率是25.03%一年。

在談我的故事之前,我想應該先談談Level 3 Communications 這家公司,這樣才會有一些背景資訊。這家公司最早成立於1985年,當時的名字還不叫Level 3 Communications,而是 叫做Kiewit Diversified Group (KDG),當時Kiewit Diversified Group這家公司還只是Peter Kiewit Sons, Inc. 這個公司的子公司。Peter Kiewit Sons, Inc. 這家公司本身至今並未上市,這家公司成立於1884年,可說是一家歷史悠久規模相當大的一家承包商,它2012年的營業額是US$12.3Billion,2011年的net income 則是US$581million。

談到這裡,眼尖的朋友也許注意到"Kiewit"這名字在那兒見過。有些朋友也許記得巴菲特的Berkshire Hathaway的總部就設在Kiewit Plaza。Kiewit Plaza之所以叫做Kiewit Plaza正是因為它是Peter Kiewit Sons, Inc的總部所在。事實上Peter Kiewit Sons的前任執行長也是Level 3 Communications的董事長Walter Scott, Jr.是巴菲特的童年就認識的好友,也曾擔任過Berkshire Hathaway的董事。

言歸正傳,在1998年初Kiewit Diversified Group宣佈要改名字叫Level 3 Communications,因為這子公司的業務已經偏向於通訊資訊方面了。Level 3 Communications的股票也在1998年四月一號在NASDAQ開始交易,代號叫做LVLT。在1998這一年裡Level 3 Communications集資了US$14B(一百四十億美金),鋪設一萬九千六百英里採用Internet Protocol的,可以upgrade的通訊網路。至今因為不斷併購已經有大約十萬英里的通訊網路。

話說Level 3 Communications的股票在1998年愚人節開始交易,股價就開始走高。愚人節的開盤價是$79.5(考慮拆股還原價是$556.86)。到了2000年三月十日漲到了$132(考慮拆股還原價是$1952.72)。 還真算得上是支飆股。

不幸的是,基本上Level 3 Communications是在燒錢,原來公司的假設是隨著Internet變得普及,對於頻寬的需求量將會急速增加,同時隨著科技的進步,通訊網路可以提供的頻寬也會增加。這公司針對頻寬的需求量跟通訊網路可以提供的頻寬做了一系列的不同假設,估算出來是有利可圖的。可是頻寬的需求量雖然急速增加,通訊網路可以提供的頻寬的增加卻超過這公司的假設,結果變成公司營收的增加低於預期。因為建置通訊網路花費是很高的,這公司有不少債務,這些債務有規定營收在什麼時候要多少,因此開始有財務壓力。

我當時才開始學投資,其實對以上只是懵懵懂懂,看到股價從$132(還原價是$1952.72)跌下來 ,所以在2001年七月以$4.28購入,在2002年1月以$2.71賣出,損失了$667.92。十幾年後回想起來,我對這個投資案的決策真是錯誤百出。購入時其實也沒有去評估Level 3 Communications的基本價值,賣出也沒趕在年底之前來節稅,只能說是花了錢買教訓。

這投資案失敗的部分是在Taxable account中做的,Taxable account因為每年要報稅,因此交易紀錄都保存了下來。成功購買債券的部分則是在ˋ401K account中做的,因此我沒有保留紀錄,只依稀記得買了Level 3 Communications的債券,好像是大約面額一千美金的債券用大約七百美金購入,用九百美金賣出。好像當時用EXCEL的IRR算了是大約25%一年。不過我想到底買賣價是多少也許不是如此要緊,背後的邏輯大概比較有用,所以讓我談談當時為何賣了Level 3 Communications的股票之後,會跑去買Level 3 Communications的債券。

在2002年七月巴菲特跟另外兩家共同基金的公司宣佈將投資US$500million,來向Level 3 Communications購買可轉換公司債(請參考http://news.cnet.com/Buffett-joins-Level-3-investors/2100-1033_3-941967.html)。這件事是影響我去購買Level 3 Communications的債券的原因,要了解原因大概得要先了解『資本結構』。

上圖是個一般性的公司的『資本結構』的示意圖。"Equity"一般在台灣就是普通股,"Hybrid"中的"Debt like" 跟"Equity like"在台灣一般分別是『可轉債』(Convertible)跟『特別股』(Preferred)。在之上有各種債。左邊有個箭號,由上往下,代表的是如果公司結束營業清算時,要先付錢給誰。基本上普通股是最後一名。右側有另一個箭號代表損失要誰承擔,基本上普通股是第一名。

一般如果一個公司需要巴菲特金援時,常常巴菲特談出來的條件是由公司發行私募的『可轉債』(Convertible)跟『特別股』(Preferred)。從『安全邊際』的角度來看,在『可轉債』(Convertible)跟『特別股』(Preferred)之上的是比較安全的。反過來說,普通股是相對不安全的。

以Level 3 Communications的情形而言,巴菲特的金援是『可轉債』(Convertible),假如再配合挑出到期日比巴菲特的『可轉債』早的債券來購買,基本上是相對的安全的。要到期日早,基本上只是說如果公司要五年後倒,那麼最少三年後還沒倒而已。

這個投資案的要點在於:

- 假如公司營運因為金援成功,而能正常還債,那麼我們可以連本帶利拿回來。

- 假如公司營運仍不能正常還債,至少我們排在巴菲特之前,我們是小散戶好欺負,巴菲特可不好欺負。這是借巴菲特來自保。

我當時就是用這樣的想法挑的債券,不過我沒有放到債券的到期日就是了。根據我當時在聚財網上跟網友Hammer的討論,我們應該是在2005年的二月中旬購入,購入的價錢大約是面值的一半,"Yield-to-maturity"(YTM)大約是25%,一年之後債券回到面值。

我也曾經用這樣的方法買過GMAC(類似裕融的一家公司,現在改名叫Ally Financial)的債券,回收也不錯。見下表。不過這次金援的不是巴菲特而是美國政府,美國政府是以『特別股』(Preferred)來金援,而我是有把債券留到了到期日。

這個投資案,投入$7662.43,在兩年兩個半月中,領了兩千塊利息加上最後的一萬塊面額的本金。年化報酬率是25.03%一年。

2013年7月15日 星期一

轉貼:如何成為一位傑出的工程師

如何成為一位傑出的工程師

How to be a Star Engineer

How to be a Star Engineer

Robert E. Kelley, Carnegie Mellon University

(Robert E. Kelley, "How to be a star engineer," IEEE Spectrum, pp. 51-58, Oct. 1999.)

翻譯:馬仕毅

(Robert E. Kelley, "How to be a star engineer," IEEE Spectrum, pp. 51-58, Oct. 1999.)

翻譯:馬仕毅

在1985年,我被問了一些問題,從那時起,我就開始找尋真正的答案。提出問題的是貝爾實驗室(那是仍然是AT&T的一部分,現在屬於Lucent Technologies Inc.)。貝爾實驗室由全世界最好的大學中聘用了最優秀,最聰明的畢業生,然而, 最後只有少數的人真正發揮他們的潛力而成為卓越的工程師。大部分的新進人員發展成可以穩定地完成任務的執行者,生產力並沒有特別突出,無法幫助貝爾實驗室在提昇AT&T的市場競爭力方面,做出顯著的貢獻。

貝爾實驗室想要知道的是:傑出的工程師和普通的工程師到底有什麼不同? 傑出與否是由天份來決定?還是可以經由學習得來?可不可以設計一套提昇生產力的計畫來幫助表現平平的員工成為傑出的人才?

不只有公司才會尋求這些問題的答案。由1985年開始,幾乎所有我遇到的工程師都希望能夠增加自己的生產力。他們覺得自己也可以出類拔萃,他們不喜歡被同事的光芒所掩蓋。因此他們不斷地努力求進步。在現今的職場中,資源越來越少,工作的要求卻越來越多。全球化的競爭,購併風氣,企業裁員使得每位員工所承擔的責任越來越重大,而可利用的資源卻比以前少。環顧你的四周,和五年前比較,那位不是比以前工作更努力,工時更長? 誰不是待完成的工作一堆,好多的電話和電子郵件還沒回? 大家都在暗自擔心,如果不能再提高生產力,下一個被裁員的會不會是自己?誰不希望能夠重新掌握自己的生活-在工作和個人生活中取得一個更好的平衡點? 每個人都聽過:更聰明地工作(work smarter),只是似乎沒人知道那是什麼意思。

我和我的同事從那時起就開始研究公司和個人生產力的問題。來自貝爾實驗室,3M,及惠普公司總計超過一千位工程師在這個研究的過程中,同時扮演了研究夥伴及受試者的角色。為了瞭解傑出工程師的秘密,我們使用了問卷調查,直接觀察,工作日記,焦點團隊(focus groups),以及面試等方法來收集資料。並在適當的時候使用統計分析,內容分析(content analysis),及反覆的模型建立(iterative model building)等方法。

許多其他的公司也都參與了這個過程,包含了以電機工程師為重心的Analog Devices, Fore Systems, Air Touch,以及一些包含其他領域工程師的公司如Shell Oil, Kimberly Clark等。這些公司採用了我們的生產力提昇計畫。有效地將表現普通的員工轉換成傑出的工程師,而在這個過程中,也讓我們對於產生傑出表現的關鍵因素有了更多的了解。

通往傑出之路

Lai及Henry在進入貝爾實驗室時,兩人的背景近似。都是由頂尖的大學畢業,平均成績3.8(GPA)。都曾經在電腦公司做過暑期工讀,而且都獲得教授的全力推薦。然而,在剛進公司的前六個月,兩人採取了截然不同的態度來面對公司指派的工作。上午的時間,他們需要上有關電話技術以及貝爾實驗室工作流程的課。下午的時間則參與一些暖身計畫(break-in projects),這是一些需要完成的次要工作,即使是做得很差也不至於對重要的計畫造成影響。

Henry像在寫畢業論文或是準備考試似的將自己關在辦公室中。他收集了許多的技術文件以深入了解最新的技術進展,只有在上廁所或是參加必要的會議時才會離開辦公室。他記得當時的想法是『最重要的事情是:我是否可以證明給我的同事看,在技術上我真的很行』

Lai每個下午安排的三個小時的時間來完成指派的工作以及增進技術上的技能。一有多出來的時間,她會向其他的同事自我介紹,同時了解一下他們正在進行的計畫。如果有同事需要幫忙或是時程的壓力很大,她會自告奮勇要幫忙。雖然她對新的工作環境文化不熟,她的同事們還是覺得很窩心。特別是這些本來不是她的問題。

有一天下午,有一位同事正在和一個困難的程式奮戰,而整個軟體計畫的時程只剩一週了。Lai以前在修一門高等課程時學過一個新的程式工具,她覺得應該可以應付這個程式,所以她主動提出要幫忙寫這個程式,這樣她的同事就可以專心應付更大的計畫。另一次,有一些複雜的軟體工具需要安裝在每個人的PC上。依照以前的作法,是由每個人自己在電腦上安裝,有問題自己解決。Lai在以前暑期工讀的時候也曾遇過類似的狀況,她覺得由一個人來安裝這個軟體到所有的電腦上比較合理。因此她主動建議由她來做。但是這個安裝的動作比想像中要困難,總共需要兩週的時間。比她原先估計的四天要多出很多。她原本可以放棄這個建議,但是她仍然將這個工作實行完成。雖然她有好幾天必須提早到公司並且加班到很晚,才不會影響到白天的上課及計畫的進度。

六個月之後,Henry和Lai都完成了他們的技術課程以及第一個任務。他們的計畫執行成效都被評估為良好而且具有技術上的競爭力。實際上,Henry的計畫成果在技術上可能要比Lai來的高明一些。

然而在同事之間的認同度方面,Henry顯然比較不足。雖然大家都覺得他還好相處,同事們還是認為他比較像獨行俠。對於技術的部份相當熟練,但是未必能將他的技能和其他的同事分享。他的行事態度還是和在學校時一樣,只在乎個別的表現。

在另一方面,Lai給別人的印象就比較主動積極。她肯主動發掘並解決問題,即使那並不在她的責任範圍內。同事們都覺得她好像進入實驗室不只六個月了。當然,經理們也注意到了Lai具有成為傑出工程師的特質。已經開始考慮要讓她參與更重要的計畫了。

大部分的人(如Henry)都對於傑出工作能力的成因有自己的理論,然而,大多數都錯得很離譜。過去14年來,我們對於傑出工程師的成因,有許多令人吃驚的發現,也打破了許多很普遍的迷思。我們的第一個發現是:老闆們和同事們眼中的傑出人才往往差異很大。我們首先請經理人列出他們心目中的傑出人選,然後再建議他們篩選這些人選,請他們想一想如果他們有很重要的計畫要執行,或是重大計畫有什麼緊急狀況,需要特種部隊來解決問題,或是自己要出來創業,需要聘請一些高手時,誰是最佳人選。當我們將這張表拿給表現傑出的工程師們看時,他們往往對老闆們的選擇嗤之以鼻。『Joe怎麼可能會入選?他已經好幾年沒做什麼事了。還有,Maria怎麼沒在上面?每個人有問題卡住了或是需要新點子時都會去找她。』

這個反應的差異讓我們停下來重新思索。我們往後退了一個步驟,重新要求經理人以及工程師中的高手分別列出那些人的績效比其他的同事高出許多。特別是做事方式讓其他人佩服的。我們想要排除那些不擇手段獲取績效的人,往往他們對組織造成的傷害大到可以抵銷他們所有的貢獻。

這個步驟的結果是:兩方所提出來的人選當中,只有大約百分之五十的人是重複的。優秀的工程師和經理人對於誰的表現比較好,大約有一半的機會是看法不一致的。

在我們最早在貝爾實驗室的研究中,我們對受試者做進一步的挑選。只有在經理人及同事們眼中都表現傑出的工程師才會成為我們的研究對象。(在之後研究3M公司時,我們把客戶的看法也考慮進去)。我們同時也考慮了他們所獲得的獎項,榮譽,及考績獎金的數目等。另外,專利及發表文章的數量也會列入考慮。這些條件都滿足的傑出工程師就構成我們研究的對象,由其中分析傑出表現的成因。

為了要分出表現平平的表現優異的員工的主要差異,我們請教了高階主管,中階主管,工程師,以及其他研究者的看法。由這些結果中,我們累積了45個主管們及工程師們都覺得會影響傑出表現的主要因素。大致上可以分為四大類:

- 一、認知類的因素:比較高的智商,邏輯推理能力,及創意。

- 二、個性因素:自信,野心,勇氣,以及是否相信可以控制自己的命運。

- 三、社交因素:人際關係,領導能力。

- 四、工作及組織因素:與主管的關係,工作成就感,對於薪資及獎金的態度。

接下來,要找出這45個因素中那些是影響傑出表現的重要因素。我們對數百位表現傑出及表現普通的工程師做了為期兩天的測試。我們同時也做了資料的蒐集及分析,建立詳細的個案歷史資料,和員工及僱用他們的主管面談。同時也請他們提供自傳及個人的檔案資料。

令人困惑的是,經過兩年的研究,我們的資料顯示不論是認知因素,個性因素,社交因素,或是工作及組織因素都無法作為分辨出傑出表現的有效因素。對於上面列的所有傳統因素,無論是單獨或是合併分析,答案都是一樣:無法藉以分辨出普通工程師和傑出工程師。我們用了十幾種比較資料的方式,將電腦分析應用到極限,然而,每次的執行結果都讓我們當時覺得:我們的分析方法一定是有什麼嚴重的錯誤。我們找不到任何一個可以分辨一個人是否會有傑出表現的因素。

難道是另有一些關鍵因素我們還沒有發現? 難道我們原先以為的主要因素:認知因素,個性因素,社交因素,工作及組織因素完全與傑出表現無關?

我們研究結果的長期效應是打破了一般人對於傑出表現的迷思。而事實上,在我們之後的研究發現:其他的因素也其影響力。只是大部分的工程師在進入職場時,早已具有足夠的潛力可以表現得卓越非凡,然而最後卻成就普通。成就傑出表現的原因並不在他們擁有什麼,而在於他們如何應用他們所擁有的特質。傑出表現之謎其實在於如何將他們的天分轉換成生產力:就好像將位能轉換成動能一樣。我們的結論是:傑出的表現是努力得來的,與天份無關。(Stars are made, not born.)

九個工作策略

好了,如果你是一個希望能夠提高生產力,增加自己智慧資產的工程師。你該如何做才能讓別人覺得你表現傑出呢? 在我們這個研究之前,這個答案並不存在。無論是在學校或是在職場中,沒有任何地方在教培養傑出表現的工作策略。大多數的人藉由試誤法來驗證自己的想法。然而,許多計術上極有競爭力的工程師因為在這個過程中犯了太多錯誤,使得他們的整體表現僅僅比平均稍高一些而已。例如,他們可能沒有採取主動積極的態度,或者是他們在對整個組織重要性不高的方面主動積極。

我們發現,改變你做事的方法以及和別人共事的方法是有必要的。表現傑出的人事實上做事的方法和其他的人有相當的差異。他們將他們的工作策略融合到每天的表現中,產生一個前後一致的行為準則。任何一位具有足夠聰明和動機的工程師都可以獲得卓越表現的能力。

盡管如此,這種生產力的發揮並不是像大爆炸一樣的釋放出來。也沒有魔法藥丸或是神奇子彈可以讓你瞬間出類拔萃。而是藉由九個互相結合在一起的工作策略為基礎發展起來的。以下依照重要性排列,分別介紹這九種工作策略。

令人困惑的是,經過兩年的研究,我們的資料顯示不論是認知因素,個性因素,社交因素,或是工作及組織因素都無法作為分辨出傑出表現的有效因素。對於上面列的所有傳統因素,無論是單獨或是合併分析,答案都是一樣:無法藉以分辨出普通工程師和傑出工程師。我們用了十幾種比較資料的方式,將電腦分析應用到極限,然而,每次的執行結果都讓我們當時覺得:我們的分析方法一定是有什麼嚴重的錯誤。我們找不到任何一個可以分辨一個人是否會有傑出表現的因素。

難道是另有一些關鍵因素我們還沒有發現? 難道我們原先以為的主要因素:認知因素,個性因素,社交因素,工作及組織因素完全與傑出表現無關?

我們研究結果的長期效應是打破了一般人對於傑出表現的迷思。而事實上,在我們之後的研究發現:其他的因素也其影響力。只是大部分的工程師在進入職場時,早已具有足夠的潛力可以表現得卓越非凡,然而最後卻成就普通。成就傑出表現的原因並不在他們擁有什麼,而在於他們如何應用他們所擁有的特質。傑出表現之謎其實在於如何將他們的天分轉換成生產力:就好像將位能轉換成動能一樣。我們的結論是:傑出的表現是努力得來的,與天份無關。(Stars are made, not born.)

九個工作策略

好了,如果你是一個希望能夠提高生產力,增加自己智慧資產的工程師。你該如何做才能讓別人覺得你表現傑出呢? 在我們這個研究之前,這個答案並不存在。無論是在學校或是在職場中,沒有任何地方在教培養傑出表現的工作策略。大多數的人藉由試誤法來驗證自己的想法。然而,許多計術上極有競爭力的工程師因為在這個過程中犯了太多錯誤,使得他們的整體表現僅僅比平均稍高一些而已。例如,他們可能沒有採取主動積極的態度,或者是他們在對整個組織重要性不高的方面主動積極。

我們發現,改變你做事的方法以及和別人共事的方法是有必要的。表現傑出的人事實上做事的方法和其他的人有相當的差異。他們將他們的工作策略融合到每天的表現中,產生一個前後一致的行為準則。任何一位具有足夠聰明和動機的工程師都可以獲得卓越表現的能力。

盡管如此,這種生產力的發揮並不是像大爆炸一樣的釋放出來。也沒有魔法藥丸或是神奇子彈可以讓你瞬間出類拔萃。而是藉由九個互相結合在一起的工作策略為基礎發展起來的。以下依照重要性排列,分別介紹這九種工作策略。

1. 閃亮的軌跡(Blazing trails)

你對於之前提到的Lai和Henry的看法是什麼? 你是否覺得Henry被低估了因為他只強調技術上的競爭力並不公平?或者Lai受賞識只因她會閒聊?

一般的員工,如Henry,腦海中的主動積極是:想出一些新的想法可以讓他們的工作做得更好,或是在公司主動幫忙一些額外的事情,例如規劃年度野餐或是號召同仁去捐血。實際上,Henry覺得他自己很主動,『我收集了最新的技術文件並學習了最新的軟體工具,因而我可以將我的指派工作做得極好。沒有人叫我做這些。』Henry這樣告訴我。

Lai很清楚而Henry並不了解的一個關鍵是:只有特定的行為才能讓別人覺得你主動積極。主動積極的真正意涵是:

一般的員工,如Henry,腦海中的主動積極是:想出一些新的想法可以讓他們的工作做得更好,或是在公司主動幫忙一些額外的事情,例如規劃年度野餐或是號召同仁去捐血。實際上,Henry覺得他自己很主動,『我收集了最新的技術文件並學習了最新的軟體工具,因而我可以將我的指派工作做得極好。沒有人叫我做這些。』Henry這樣告訴我。

Lai很清楚而Henry並不了解的一個關鍵是:只有特定的行為才能讓別人覺得你主動積極。主動積極的真正意涵是:

主動追求超過自己職權範圍的更大責任(例如Lai主動幫忙安裝新的軟體工具)。同時仍然能夠完成自己的主要任務。

能夠額外付出心力來幫助其他同事或是團隊,就像Lai主動幫助她的同事應付難纏的程式。

當有重要的任務出現在每個人職權中間的灰色地帶時,能夠主動承擔起責任,並且將任務完美達成。

對於認定的目標或是計畫,不屈不撓地堅持直到成功地執行完畢。就像Lai在幫忙安裝軟體時以加班的方式完成原先的構想。

對於認定的目標或是計畫,不屈不撓地堅持直到成功地執行完畢。就像Lai在幫忙安裝軟體時以加班的方式完成原先的構想。

在一般人的印象中,唯一值得主動去做的事是發明一個商業上成功的新產品,比如說發明物件導向的Java語言。如果你花了許多心力,卻無法在華爾街日報頭版上刊登一篇讚美重大貢獻的文章,那你主動的努力就白費了。

然而,在我們的研究中,傑出的工程師都堅信:雖然他們非常期望夠主動積極地做出巨大的貢獻,日常中的小貢獻,日復一日地累積起來,也可能造成同樣的影響力。不只這樣,他們發現通常一個重大的發現是在一連串較小的努力之後,慢慢形成的。如果你自己的工作態度是不注重在小地方採取主動的態度,則你所累積的貢獻會逐漸乾涸,而重大的突破永遠都沒有機會發生。例如,Lai主動幫助同事處理一個繁瑣的程式,可能可以讓她的同事獲得一個喘息的空間,而這正是在工作上要產生有意義的突破所需要的條件。

傑出的工程師同時也相信,你可以主動做出貢獻的程度會和你的經驗直接相關。Lai在還是新進人員時,大家並不期望她承擔太大的責任,但是她主動對周遭的人做出一些小貢獻為她的同事帶來一些意外的驚喜。同時也很快地讓其他人認同她是一位有生產力的工程師。當她越來越有經驗之後,大家才會開始期望她能夠主動地承擔更高難度,風險更高的任務。

我們對Lai, Henry及其他數百位其他工程師的觀察發現,對於任何一個有競爭力的專業工作者團隊,新進人員必須展現主動積極的精神。這樣的態度不只會讓主管感到滿意,更重要的是,你的同事和客戶也會因此而欣賞你的表現。同事們期望中的工作夥伴不會將自己侷限在職務說明書中所列舉的任務中。他們希望他們的同事可以像Lai一樣願意做超過自己職權範圍以外的任務。因為他們知道,如果一個新進的人員的工作份量比自己少,自己就要承擔更多的責任。他們需要能夠延伸自己責任範圍的工作夥伴,無論是和同事更能搭配,提供客戶更好的服務,或是更能應付市場的迅速改變。

不只是主管和同事,客戶們也會期望他們所接觸的員工具有這些特質。如果一個新進人員沒有辦法滿足這些期望,他們可能會和Henry一樣,被歸類為有能力但是生產力不足的員工,無法對整個團隊做出正面的貢獻。

2. 知道該問誰(Knowing who knows)

一般的員工對於建立人際關係網路的想法僅止於有管道可以得知最新的辦公室八卦,或者是和自己領域中的人及獵人頭公司的主管保持聯絡,以便於日後可以轉換更好的工作。

傑出的工程師除了上述的管道之外,另外維持了一種更重要的人際關係網路。因為他們了解,目前社會資訊過載的程度已經使得很少人具備完成工作所需的所有資訊。他們可能具備50-80%的知識,但是除非有辦法能夠將剩下的部份補起來,否則他們的工作就無法順利完成。有效的人際聯繫正是他們補足資訊不足的方法。

善於利用這個聯繫的人很清楚必須事先和各領域的專家建立可靠的雙向聯絡管道。這個聯繫網路中的專家們可以藉由彼此的幫助完成手邊的重要任務。建立這個網路的主要的目的,是希望盡可能地降低本身的知識不足以勝任新工作的機會。

有效的人際網路和一般人的人際關係有兩個最大的不同點:一是有效的人際網路包含了對的人,二是獲得回應的速度快。

他們所認識的專家可以第一時間就提供正確的答案。一般人則比較常得到錯誤的資訊,通常是因為問錯人,或是知道答案的專家並不在他的人際關係網路中。他們可能因而被誤導,或是繼續盲目摸索。

反應迅速的的人際網路可以使得優秀的工程師迅速的獲得自己所缺乏的資訊,而能夠比其他的人更早繼續進行工作。假設他們花了半天的時間來來問到他們所要得答案,其他的人大概要花一兩天的時間,而且通常得到的還是錯誤的資訊。長時間下來,累積的差異相當可觀。

優秀的工程師因為建立了更有效而且更迅速的網路,生產力得以進一步的提昇而能夠超越普通的工程師。即使是具有相同的天份,光靠自己總是有所不足。

Andersen Consulting, 一家國際性的顧問公司,指派公司的一位資訊技術顧問 Claudio 來撰寫一份時限很緊的合約提案。這是一份五十萬美元的合約,內容是提供生物技術公司所使用生物化驗程序的資訊技術支援。

Claudio記得他有一個大學同學現在在生物技術領域中最有名的公司Genentech Inc.上班,因此與她聯絡,而她則介紹了一位專攻生物化驗程序的同事給Claudio。僅僅用了兩通電話,他就獲得了完成他的合約提案所需要的資訊。

發生在Claudio的另一位同事,Newt身上的狀況就不同了。和Claudio一樣,Newt也需要相同的資訊。但是Newt並沒有運用自己的人際網路,而採用了公司的建議,將他的問題貼在公司內部的電子留言板上。第二天,他發現電腦內有40個回應等著他去處理。這些回應的答案有許多是彼此互相牴觸的,但是由於他並不認識這些提供回應的人,無法判斷其中回答的品質。他只好一個一個的去了解和確認這40個回應的內容。

因此,當Newt還在為他獲得過多的資訊而傷腦筋時,Claudio已經利用他有效率的人際網路將兩人的差距越拉越大。

針對資訊獲得的問題,目前高級主管們普遍的作法是以改進公司內部電腦網路作為解決方案。主管們花了數百萬美元的經費在新增電腦硬體及軟體上面,相信像Newt這樣的員工可以用email解決他們的困境。但是成功的人際聯繫通常建立在一對一的直接溝通上,比較不人性的電腦網路廣播往往效果不佳。傑出的工程師會花許多精神在建立,維繫,及運用由一群專家們彼此互通有無所組成的高效率人際關係網路。和其中有沒有使用高科技沒有直接的關係。

3. 主動的自我管理(Proactive self-management)

一般人相信自我管理的意義在於對於時間及計畫的控制。如果他們的工作可以在原訂的時程,預算,及規格之內完成,則他們的自我管理一定沒有問題。

傑出的工程師們知道主動自我管理的真正內涵決不只是時程及計畫管理。這兩項是每個員工都應該做到,而且是公司付錢請他們完成的。傑出的工程師的工作策略在於主動地創造機會,影響工作上的決策,在工作上表現得極端優異,並且開創自己事業發展的方向。這樣的態度可以使他們加速累積工作經驗和才能,使得他們在公司中的價值增加。

Elena在一家提供汽車工業先進陶瓷材料的公司從事研發的工作。她向公司提出出差申請,希望能夠去參加一個生產力及品質的研討會。由於這個研討會的內容和她的工作沒有直接相關,而且出差預算已經快用完,她的上司並不同意。Elena並沒有因為這個決定而打消念頭,因為她相信參加這個研討會會使得她在公司中更有價值。她用了自己的假期去參加這個研討會,並且自付旅費。

在會中,她發現歐洲正在發展一個新的品質標準ISO 9000。這個標準建立了一些投標要求,目的在確保原料,產品,及生產程序的更高品質,使得歐洲的公司在全球市場中更具競爭力。如果像她公司這類提供原料的公司無法滿足這些要求,將無法參與歐洲的標案。

回來之後,她變得更活躍。她利用自己的時間研究ISO 9000的要求,並且利用午餐會議的時間向她的工作團隊解釋。很快的,她的同事們也開始重視這個議題,並且試著說服他們的上司提早準備歐洲的ISO 9000投標要求對於公司將有很大的幫助。

高階的主管們比較難接受他們的觀點。他們懷疑歐洲會形成制定標準的共識,更別說是強制執行新的標準了。然而,Elena不斷嘗試讓主管們了解,她會寄一些文章或是她寫的備忘錄給他們,提醒他們第一家符合這個標準的好處。最後,最高主管們看到了一些實質的好處,因此決定採納這個想法。現在,歐洲已經是他們公司的最大客戶,同時,品質的提昇也對他們的美國市場有幫助。

Elena的自我管理使得公司經營得更成功。即使她的主管並不支持,她仍主動積極地提昇自己的價值。同時,她也看到了提昇公司價值的機會。最後,Elena的作法強調了各個工作策略是互相結合的。她的自我管理同時包含了主動積極-有意願做超過她的職務範圍,甚至超過她的上司,而達成一個所有人都受惠的目標。而能完成這些的關鍵在於:她不輕易放棄。

4. 掌握全局(Getting the big picture)

一般人都有目光短淺的問題。他們只由自己的角度看世界,並且將自己侷限在相同的觀點。

傑出工程師反而時常跳脫自己的角度而以許多不同的觀點來看事情。『我的客戶會怎麼想?我的競爭對手的想法是什麼?我的同事呢? 我的上司和公司的股東又在想什麼?』由於他們可以用不同的視野來衡量事情的重要性,因此他們能對產品做出改良,或是對問題發展出更完善的解決方案。

傑出工程師的觀點是由累積足夠的經驗而發展出來的判斷模式。Sarah在她獲得電腦科學的碩士學位之後在矽谷找了一個軟體開發的工作。在求學以及工作的期間,她用一本筆記本來紀錄她對時常發生的問題及解決方式的觀察。每天晚上,她會仔細閱讀她的筆記本,像偵探一樣尋找問題的模式及其中的線索。

依Sarah的實務和經驗,她和其他的新進人員一樣表現不錯。然而,她和其他人最大的不同在於她對於軟體以及電腦邏輯內部的了解。同事們很快就發現了她的洞察力,當有重大的障礙無法突破時會來尋求她的幫助。而這也提供Sarah一個很好的機會可以接觸到一些她原本工作不會碰到的問題。

在任職滿一年時,Sarah做了一件同事們覺得非常不可思議的事。她請求調到軟體測試部門。測試工作時常被誤認為是次一等而且前途發展有限的。軟體測試人員的工作主要是檢查其他人的成果,確認軟體的執行和預期中的相同。和其他的研發工作相比,測試工作少了一些開發新產品所帶來的個人成就感。由於他們總是帶來壞消息,例如軟體的臭蟲或是品質的問題,軟體開發工程師即使知道是必要的,通常也是很不情願,甚至略帶敵意地容忍測試人員的存在。

但是Sarah將測試工作視為一個新的機會,可以從完全不同的角度來了解她自己的工作。她將會廣泛地了解造成軟體錯誤的原因。可以在一兩年之內累積大量的經驗。同時,可以和最重要的客戶合作,一起開發客戶眼中合理的測試程式。

在這個過程中,Sarah可以學到在將來的軟體開發時,如何避免本質上及觀點上所會犯的錯誤。同時,測試工作也使得她有機會了解她同事們的觀點。她由同事們開發軟體的問題及排除的過程中學習到相當紮實的技巧。

兩年後,當Sarah重新回到軟體開發的工作時,她在測試部門的訓練開始展現在工作上。她的同事們很快就認定她是軟體大師。Sarah成為他們公司的軟體專家,帶領著公司在矽谷中力爭上游。

像Sarah這樣的傑出工程師,可以分辨不同觀點中的細微差異。這並不是因為有天份。而是因為他們主動追尋,並且將這個特質轉換成實質的幫助。

5. 正確地追隨(The right kind of followership)

一般的工程師相信,擔任追隨者角色的重點在於嚴守分際,毫不遲疑地接受命令,同時不對主管造成威脅。

然而,傑出的工程師很早就了解到,副手還可以有更正面的貢獻,一個傑出的第二號人物的真義在於專心做出幫助。他們主動而且積極地投入對組織(及主管)的成功有幫助的事,同時,對於該做什麼及如何做,他們可以做出獨立而決定性的判斷。一個好的追隨者可以和主管充分配合來達成整個組織的目標,即時他和主管之間的個性及工作文化並不相同。

這點可能會另許多人感到驚訝,因為一般人認為傑出的人應該都是主管或是焦點人物。通常,傑出的副手對主管所做的幫助在於對於可能有困難的地方事先提出警告,做一個心思縝密的共振板,或是質疑主管決定的正確性。

在許多的科技公司中,公司相信客戶真正的需求和知識員工所認為最好的必須做出區別。我常常聽到老闆們和我抱怨當客戶需要的只是一部道奇車,而他的員工們卻造了一部勞斯萊斯。技術員工往往對於製造出最好的相當執著,他們希望能把最先進的技術都用在產品中,即時這樣會造成時程延誤及增加預算。

但是有時對錯不一定是絕對的,一位貝爾實驗室的優秀工程師在主管質疑他做了額外的功能時據理力爭。他的主管希望能夠在電話交換機中採用簡化的轉接功能來提前完成產品提供給客戶。

她說:『先別管這些額外的功能,這個客戶寧可現在就有一個基本的機器可以用,而不希望因為一個更強的功能多等一個月。』

她的工程師回答:『未必是這樣』。並且和她坐下來討論這個產品對這個客戶及其他客戶的的短期和長期目標。

『沒錯,短期內對這個客戶來說,這樣做可能有好處。』她的屬下說。『但是這樣做也有風險,他們可能會把我們歸類成較低階的產品線。同時,如果我們現在將這個額外的功能加進去,我們已經在進行中的下個客戶的產品開發會省很多時間。不過,我們還是再和客戶確認一次他們的想法。』

這位優秀的追隨者了解他的主管最關心的問題。同時,他也試著將她的觀點轉移到他們共同的整體目標。在可能的狀況下,傑出的追隨者可以稍微修正他們的方向使得他們的努力和公司的目標吻合。不行的話,他們只好另外找一個更適合的公司。

6. 團隊合作(Teamwork as joint ownership of a project)

一般的員工所了解的團隊合作是在計畫進行中或是解決問題時和他人合作,並且做好自己的部份。

傑出的工程師對團隊合作有更高一層的看法。他們將之視為一連串複雜的技巧,包含了參與設定共有的計畫目標,團隊承諾,工作紀律,時程,及分享團隊成就。同時,這也包含了主動促進團隊的互動--讓每個人都覺得是團體的一分子,處理衝突,並幫助其他成員解決問題。

有一個醫療器材供應商由於醫院對於他們最新型的加護監視器失效十分不滿,因此成立了一個危機處理小組來處理這件事。這個儀器會不定時的發出錯誤緊急的警告,使得病患和醫療人員都很困擾,醫療人員時常匆忙趕來處理緊急的狀況,才發現完全沒有問題。

這個處理小組包含了五個部門的專業人員,包含了生產,研發,及客戶服務的人員。在這個小組的7位成員中,只有Aiden最為優秀,他原本是一個工程師,為了多了解客戶服務相關的事務而調到客服部門。

在小組第一次會議進行到了第3個小時的時候,成員們對於該立即採取的行動起了激烈的爭執。Ewing,一位53歲,在公司已經服務25年的生產工程師,希望說服其他人繼續派遣修護人員到醫院維修。而Julie,一位研究部門的新進人員,則希望能夠比照嬌生公司處理Tylenol事件的先例,全面回收產品。

隨著討論的進行,Ewing和Julie的爭論越來越白熱化,同時也越不文明。Aiden發現他自己以及其他人開始感到沮喪及煩躁。為了不讓這種狀況持續發展至不可收拾,Aiden將他的感覺提出來,並且建議休會10分鐘,讓大家休息一下來想想有沒有轉圜的方式。

當會議繼續進行的時候,Aiden請Julie來代言Ewing的意見,同時請Ewing替Julie的看法辯護,試著利用這種方法來打破僵局。雖然Julie和Ewing有點不太情願,這個策略有效地削減了逐漸升高的緊張及憤怒。這時,其他的小組成員開始腦力激盪,提出可能的想法。一位很有經驗但是害羞的設計師Eloise,坐在角落的位置而且整天都還沒有發言。她用很溫和的聲音提出她的看法:『由於並不是每一家醫院都有相同的抱怨,我們是不是該先找出為什麼這幾台機器會持續發生問題?或許這些機器本身一開始就有故障,也可能是這些機器安裝的醫院有一些特殊的地方。與其全面回收所有的產品,不如只將有問題的機器收回來,同時檢查所有的設定資訊來查出到底問題出在那裡,說不定是磁場太高之類的現象造成的。』

她講完時,並沒有其他的成員回應她的想法。討論繼續進行了幾分鐘之後,Aiden加入討論並提醒大家:『我不確定是不是每個人都聽到剛剛Eloise的建議,我想她的方法應該可以幫我們解決這個事件,現在是不是可以請妳再說一次給大家聽?』

Eloise再一次地提出她的想法,Aiden注意到這個建議不但展現了對客戶的問題認真回應,同時也比全面回收成本低。其他的小組成員開始支持Eloise的方法來化解僵局,然後開始討論後續的議題。

如果不是Aiden出面干涉,Ewing和Julie可能還在爭吵,Eloise的意見可能永遠不會被注意到,整個小組不知道還要掙扎多久。雖然Aiden在小組中的角色是客戶服務部門的代表,他做了超越他職責的努力而增進了團隊的效能。

7. 小領導者的領導風格(Small-l leadership)

一般人很著迷於大領導者的領導風格(Big-L Leadership):大願景,大魅力,大成功。對他們而言,領導能力是與生俱來的天份。擁有這種天份的人能透過掌權來炫耀自我,對最重要的事情有決定權,同時對於向下授權之類的事並不感興趣。

傑出的員工則將領導能力視為一種工作策略,運用於自己的專業能力及影響力來說服一群人團結起來,一起完成重要的工作。這項工作包含了許多方面的努力:幫助團隊創造一個清楚的願景,建立信任並獲得承諾來努力完成任務。爭取足夠的資源以順利達成目標。同時指導整個計畫的進行直到順利執行完畢。

我們都知道有些人非常聰明,卻沒辦法領導最小的計畫。除了智力之外,還要具備其他的能力才能展現小領導者的領導風格(Small-l leadership)。小領導者了解人與人之間微妙的關係,而大領導者則專注在自己的想法,自己的工作風格,與自己的目標。小領導者知道他們必須考慮所有團隊成員的需求,技能,渴望,及權力。

這種將注意力放在自己以外的領導風格在職場現實上是比較有生產力的。小領導者通常對於他所領導的團體沒有正式的職權。同事們只有在確定團隊中的領導者對於自己和其他人的利益一樣重視時才願意參與。因此,要將團隊組合起來需要和所有的成員互動,溝通,這對於大領導者而言,是浪費寶貴的領導時間。然而,一個願意和所有團隊成員同甘共苦的小領導者,往往比最有魅力的大領導者主管更能獲得成員的忠誠及信任。

傑出領導者的最大秘訣,也是和大領導者及表現普通的領導者最大的差異,在於他們不會假設他們對於其他人的一切事情都能完全掌握。大多數的大領導者相信自己是無所不能的,他們知道什麼是對成員及狀況最好的處置。

傑出的小領導者總是會先詢問成員的意見,即使他們覺得他們已經知道結果。Anithia, 一位德商公司在美國的軟體設計師,在開始計畫之前一定會先驗證她對同事們想法的假設是否正確。當她被指派去帶領一個開發網路軟體的計畫時,她在第一次的會議就先詢問成員們對於工作角色和任務的意見。

『John, 在上次和你一起執行計畫時,你曾提到你希望能有更多的硬體經驗,目前還是這樣嗎?因為這個計畫硬體的部份非常重要。』

Anithia像一個認知心理學家一樣暫停自己的假設,提出一些開放性的問題,讓成員們可以表達他們目前具備的技能以及他們對於計畫的期望及需求。因此,她可以將任務的分配和成員的能力及興趣做更好的配合。她希望能夠避免將她的同事定型,不要像好萊塢製作人一樣製造演員的刻板印象。

當然,身為員工不可能總是獲得所有想要任務與福利。但是,沒有正式職權的小領導者可以藉由真誠的聆聽及試著滿足部份的需求來贏得認同。同時這個努力溝通的過程也可以為計畫打下互信的基礎,幫助度過計畫遇到困難時無可避免的壓力。在某一個技術領域展現優越的實力可能可以幫助一個傑出的工程師被指派為團隊的領導者。但是小領導者知道階層的力量並不能延伸到人際關係這一方面。他們會試著創造出一種氣氛,讓成員們感受到『我們是在同一艘船上』。

Anithia所領導的計畫後來客戶的反應非常好。在年終慶功的晚宴上,北美部門的總裁對Anithia大加讚賞,邀請她一起到台上來表揚這個計畫及她以前所領導計畫的成功。他說:『如果我們公司有500個像Anithia這樣的人,控制整個北美市場是遲早的事。』 然後,他請Anithia講幾句話。

就像許多演員獲得奧斯卡獎時一樣,Anithia可以很快的講一些感謝上司及成員的話。而她卻不是這樣做。她邀請了所有的團隊成員一起到台上來,請其中的一位將所有的人介紹給大家,然後她說:『這個計畫是我們共同努力的成果,沒有每一個人的貢獻,不可能有今天的成功,我們對於這個計畫感到很驕傲,非常高興你們也這樣想。』然後他們一起對大家鞠了一個躬。

8. 精明(Street smarts)

一般人多半太專注在討人喜歡,以為這樣是在職場中快速升遷的方法。他們要不就是對於辦公室內的政治問題太過關心,要不就是故意裝作完全不在乎。

傑出的員工了解任何的組織中都有許多正當而互相競爭的利益。藉由他們對組織運作的理解力,可以幫助他們在這些互相牴觸的競爭中,促成合作,凸顯衝突的部份,並且讓任務順利完成。這個動作包含了具備處理個人及團隊動態的傑出運作能力,知道何時該避免衝突,何時該正面對決,同時知道如何將可能的敵人轉化為盟友。

記得Sarah嗎?在第4項工作策略中提到的傑出軟體開發工程師。雖然她的同事都覺得她瘋了,她仍然自願請調到測試部門。這個動作不但讓她對她的工作有不同的觀點,她同時也知道那些人會和她日後的工作相關,並開始建立良好合作的關係。這種組織上的聯繫不但可以提高她的地位,還可以讓日後工作上的互動更加順利。

在第3項工作策略中提到的Elena,運用了大量的組織運作機智來影響她的公司,將營運的焦點轉移到ISO 9000及歐洲市場的機會。首先,她利用午餐會議的機會將她在研討會中學到的傳授給她的同事。在她對這個議題更加了解之後,她舉辦了更詳細的訓練課程。同時,她向她的上司仔細解釋這個特殊標準對公司的好處,並且藉由寄送關於業務及營收潛力的相關文件及備忘錄慢慢遊說管理階層。當然,在和更上層的管理者接觸之前她一定會先得到她上司的准許。接著她開始訓練她的其他同事如何贏得歐洲客戶的標案。由此可看出,在她試著推銷她的想法的同時,她將這個想法和公司的重要目標結合在一起。同時也很注重組織運作的禮儀。

9. 呈現(Show and tell)

一般員工認為呈現就是利用炫目的簡報,長篇的備忘錄,或是公開展示自己的成果來吸引管理階層的注意。他們的重心擺在自己的形象以及自己所要傳達的訊息,而不是擺在聽眾。

傑出的工程師則會仔細篩選所要表達的資訊,以最有效,最友善的格式來傳遞訊息並說服特定的聽眾。就最高層次而言,呈現的意義在於對於特定的聽眾選擇適當的訊息,或是對特定的訊息選擇適當的聽眾。

呈現的重要性是無法迴避的。一位專業人員如果無法有效地以簡報的方式傳達自己的想法給其他的人,在現今的職場中要生存是相當艱苦的。對於大多數的知識工作者而言,這裡討論的重點並不是大型的演說,像比爾蓋茲在超大型的會議中心以最先進的多媒體設備及電腦特效所做的展示。而是針對在公司內部的小型會議室中,對5至20位聽眾所做的簡報。簡報的聽眾多半是同事,上司,或是客戶。而內容多半是技術性的或是與產品相關的議題。

對傑出的專業人員而言,簡報準備的過程比較複雜。我們的研究觀察到呈現的表達方式會逐漸修正,由單純的傳達資訊轉變為對訊息的塑造。傑出的工程師通常精通將訊息傳達給特定的對象,說服聽眾接受所要表達內容,及事先對可能產生的批評做出準備的能力。

一般人最常見的錯誤會發生在由單純的資訊傳達,提升到試圖運用這個訊息發揮影響力時。在這個過程中,他們聽眾的組成已經大不相同了。然而,他們呈現的風格及的結構卻維持和原來一樣。

一位財星500大企業的勞工關係經理在和公司的工會協商新的合約時,面臨了必須降低醫療照顧成本的問題,他以極佳的呈現方式來解決這個問題。在這個協商的過程中,他所擬定的計畫必須同時被公司的最高主管及工會接受。

他的主要處理方式是將相同的資訊塑造成完全不同的表現方式。首先他針對一群較低階的工會職員進行為期一週溝通,每天簡報一小部份的資訊。他發給他們清晰而容易閱讀的講義,讓他們可以複製給所有的工會成員。講義的內容淺顯得讓人可以快速理解。這個呈現的主軸在於傳達一個訊息,如果工會同意改變醫療照顧的計畫。公司承諾將所省下來的資金用來更新老舊的工廠設備,使得工廠更具競爭力。同時降低關場及失業的風險。

而他稍早對公司的執行長及副總裁所做的簡報基本上含有相同的資訊,但是卻用完全不同的方式來包裝。首先,和對工會簡報相比最大的不同是互動的時間少了很多。因此,大部分的資訊包含在一份詳細的報告中。他以其中有一個很具有說服力的章節來建議接受新的計畫。此外,他有一個小時的時間可以對公司的執行長及董事長進行簡報來加強他的論點。

他在簡報中強調,如果管理階層執意改變醫療照顧計畫而沒有任何有創意的補償計畫,工會將不會同意而使協商幾乎不可能進行。他提醒公司目前才剛進入一個快速成長期,股東們可能無法忍受員工罷工。

雖然雙方陣營都對他的計畫有一些批評,然而,這位優秀的協商者已經將這個計畫的基礎打得很穩固了。到了最後,管理階層及工會都接受了他的建議案,只做了小部份的更動。

在這個案例中有許多值得學習的呈現技巧。但是其中最重要的,也是一般人和高手最大的不同點在於:了解你的聽眾,並且藉此塑造所要傳達的訊息。

Meara的工作是設計影像傳輸軟體,可以透過電話線路在醫院的急診室之間傳遞X光片,心電圖指數,及即時的電視畫面。她用了一個電視短片作為簡報的開頭,來對急診室醫師及醫院主管介紹她的團隊所設計的最新軟體。短片以汽車的緊急煞車聲和救護車的警報聲開始,一個小孩被緊急送入急診室,一位醫師開啟她們公司的儀器並且說他只有幾分鐘的時間可以來挽救一條年輕的生命。

她說:『我們目前的進展可能可以挽救這個孩子,或是你的孩子的生命。在我們計畫進行中,我們不斷的觀看這個短片來提醒自己,盡量將產品做到最好有多重要。現在,請和我們分享我們的成果。』

為了展現新的軟體和之前版本的差異,Meara使用了電子計時器搭配心跳聲做示範。首先,她使用舊版的軟體,在所有的聽眾還在等待螢幕上慢慢傳來的畫面時,計時器已經跑完了,心跳聲停止了,手術室的警告燈也熄滅了。而當使用新的軟體展示時,畫面傳輸的速度變快,在計時器停止之前已經完成影像的傳輸。

然後Meara向她的聽眾解釋在產品開發的過程中為了縮短傳輸時間所做的努力。包含了那些嘗試是有幫助的,那些則沒有用,以及其中的原因。她將技術上的論點和醫療專業人員挽救性命的過程戲劇化地編織在一起。

Meara藉著讓她的聽眾們感受到自己的孩子被送進急診室的恐懼,吸引聽眾們的注意力到公司的產品。然後戲劇性地展示了新產品的價值。

成為閃亮的明星

我們對於我們的生產力提昇計畫做了長期的成效評估。觀察工程師們在學習了這些工作策略之前和之後生產力的差異。在過去的7年之中,有超過1000位美國及歐洲的專業工作者受過這個訓練。這個訓練課程曾經授權給專業的訓練機構,同時也有大學將這套計畫用於課堂上以及職員的成長計畫。

為了提供評估的基準,我們訪問了主管,傑出的工程師,及一般的員工,請他們列出明顯顯示出生產力提昇的衡量標準。在經過許多次的反覆實驗之後,我們確認了滿足這些衡量標準的員工,在生產力上確實有明顯的提昇。

然後我們訪問了300位參加者及300位沒有參加人員的直接主管,根據這些衡量標準來評分,第一次評分是在參與計畫之前,第二次則是在完成計畫之後8個月。

在這個主管評分的分析中,參與計畫的人員在生產力上都有顯著的提昇。參加過這個訓練的工程師不但解決問題的速度變快,工作產出的品質也提昇了,同時不斷地讓他們的客戶感到驚喜。

這個傑出工作策略的計畫並不是用來矯正生產力低落的員工。參與計畫的人員中,有30%是本來表現就已經很優秀了。然而,他們生產力的提昇仍然是相當顯著。

生產力提昇最顯著的是女性及少數民族的工程師。根據他們上司的說法,參與計畫前後的生產力差異平均值可以達到400%。

這個訓練計畫的成功驗證了我們研究的主要發現。要大幅提昇生產力並不需要魔法。當一個工程師表現平平時,通常不是因為他的能力不足。而是因為他從來沒有學過可以提高他生產力的工作策略。一旦他了解了這些策略,他就開始邁向傑出之路。

然而,在我們的研究中,傑出的工程師都堅信:雖然他們非常期望夠主動積極地做出巨大的貢獻,日常中的小貢獻,日復一日地累積起來,也可能造成同樣的影響力。不只這樣,他們發現通常一個重大的發現是在一連串較小的努力之後,慢慢形成的。如果你自己的工作態度是不注重在小地方採取主動的態度,則你所累積的貢獻會逐漸乾涸,而重大的突破永遠都沒有機會發生。例如,Lai主動幫助同事處理一個繁瑣的程式,可能可以讓她的同事獲得一個喘息的空間,而這正是在工作上要產生有意義的突破所需要的條件。

傑出的工程師同時也相信,你可以主動做出貢獻的程度會和你的經驗直接相關。Lai在還是新進人員時,大家並不期望她承擔太大的責任,但是她主動對周遭的人做出一些小貢獻為她的同事帶來一些意外的驚喜。同時也很快地讓其他人認同她是一位有生產力的工程師。當她越來越有經驗之後,大家才會開始期望她能夠主動地承擔更高難度,風險更高的任務。

我們對Lai, Henry及其他數百位其他工程師的觀察發現,對於任何一個有競爭力的專業工作者團隊,新進人員必須展現主動積極的精神。這樣的態度不只會讓主管感到滿意,更重要的是,你的同事和客戶也會因此而欣賞你的表現。同事們期望中的工作夥伴不會將自己侷限在職務說明書中所列舉的任務中。他們希望他們的同事可以像Lai一樣願意做超過自己職權範圍以外的任務。因為他們知道,如果一個新進的人員的工作份量比自己少,自己就要承擔更多的責任。他們需要能夠延伸自己責任範圍的工作夥伴,無論是和同事更能搭配,提供客戶更好的服務,或是更能應付市場的迅速改變。

不只是主管和同事,客戶們也會期望他們所接觸的員工具有這些特質。如果一個新進人員沒有辦法滿足這些期望,他們可能會和Henry一樣,被歸類為有能力但是生產力不足的員工,無法對整個團隊做出正面的貢獻。

2. 知道該問誰(Knowing who knows)

一般的員工對於建立人際關係網路的想法僅止於有管道可以得知最新的辦公室八卦,或者是和自己領域中的人及獵人頭公司的主管保持聯絡,以便於日後可以轉換更好的工作。

傑出的工程師除了上述的管道之外,另外維持了一種更重要的人際關係網路。因為他們了解,目前社會資訊過載的程度已經使得很少人具備完成工作所需的所有資訊。他們可能具備50-80%的知識,但是除非有辦法能夠將剩下的部份補起來,否則他們的工作就無法順利完成。有效的人際聯繫正是他們補足資訊不足的方法。

善於利用這個聯繫的人很清楚必須事先和各領域的專家建立可靠的雙向聯絡管道。這個聯繫網路中的專家們可以藉由彼此的幫助完成手邊的重要任務。建立這個網路的主要的目的,是希望盡可能地降低本身的知識不足以勝任新工作的機會。

有效的人際網路和一般人的人際關係有兩個最大的不同點:一是有效的人際網路包含了對的人,二是獲得回應的速度快。

他們所認識的專家可以第一時間就提供正確的答案。一般人則比較常得到錯誤的資訊,通常是因為問錯人,或是知道答案的專家並不在他的人際關係網路中。他們可能因而被誤導,或是繼續盲目摸索。

反應迅速的的人際網路可以使得優秀的工程師迅速的獲得自己所缺乏的資訊,而能夠比其他的人更早繼續進行工作。假設他們花了半天的時間來來問到他們所要得答案,其他的人大概要花一兩天的時間,而且通常得到的還是錯誤的資訊。長時間下來,累積的差異相當可觀。

優秀的工程師因為建立了更有效而且更迅速的網路,生產力得以進一步的提昇而能夠超越普通的工程師。即使是具有相同的天份,光靠自己總是有所不足。

Andersen Consulting, 一家國際性的顧問公司,指派公司的一位資訊技術顧問 Claudio 來撰寫一份時限很緊的合約提案。這是一份五十萬美元的合約,內容是提供生物技術公司所使用生物化驗程序的資訊技術支援。

Claudio記得他有一個大學同學現在在生物技術領域中最有名的公司Genentech Inc.上班,因此與她聯絡,而她則介紹了一位專攻生物化驗程序的同事給Claudio。僅僅用了兩通電話,他就獲得了完成他的合約提案所需要的資訊。

發生在Claudio的另一位同事,Newt身上的狀況就不同了。和Claudio一樣,Newt也需要相同的資訊。但是Newt並沒有運用自己的人際網路,而採用了公司的建議,將他的問題貼在公司內部的電子留言板上。第二天,他發現電腦內有40個回應等著他去處理。這些回應的答案有許多是彼此互相牴觸的,但是由於他並不認識這些提供回應的人,無法判斷其中回答的品質。他只好一個一個的去了解和確認這40個回應的內容。

因此,當Newt還在為他獲得過多的資訊而傷腦筋時,Claudio已經利用他有效率的人際網路將兩人的差距越拉越大。

針對資訊獲得的問題,目前高級主管們普遍的作法是以改進公司內部電腦網路作為解決方案。主管們花了數百萬美元的經費在新增電腦硬體及軟體上面,相信像Newt這樣的員工可以用email解決他們的困境。但是成功的人際聯繫通常建立在一對一的直接溝通上,比較不人性的電腦網路廣播往往效果不佳。傑出的工程師會花許多精神在建立,維繫,及運用由一群專家們彼此互通有無所組成的高效率人際關係網路。和其中有沒有使用高科技沒有直接的關係。

3. 主動的自我管理(Proactive self-management)

一般人相信自我管理的意義在於對於時間及計畫的控制。如果他們的工作可以在原訂的時程,預算,及規格之內完成,則他們的自我管理一定沒有問題。

傑出的工程師們知道主動自我管理的真正內涵決不只是時程及計畫管理。這兩項是每個員工都應該做到,而且是公司付錢請他們完成的。傑出的工程師的工作策略在於主動地創造機會,影響工作上的決策,在工作上表現得極端優異,並且開創自己事業發展的方向。這樣的態度可以使他們加速累積工作經驗和才能,使得他們在公司中的價值增加。

Elena在一家提供汽車工業先進陶瓷材料的公司從事研發的工作。她向公司提出出差申請,希望能夠去參加一個生產力及品質的研討會。由於這個研討會的內容和她的工作沒有直接相關,而且出差預算已經快用完,她的上司並不同意。Elena並沒有因為這個決定而打消念頭,因為她相信參加這個研討會會使得她在公司中更有價值。她用了自己的假期去參加這個研討會,並且自付旅費。

在會中,她發現歐洲正在發展一個新的品質標準ISO 9000。這個標準建立了一些投標要求,目的在確保原料,產品,及生產程序的更高品質,使得歐洲的公司在全球市場中更具競爭力。如果像她公司這類提供原料的公司無法滿足這些要求,將無法參與歐洲的標案。

回來之後,她變得更活躍。她利用自己的時間研究ISO 9000的要求,並且利用午餐會議的時間向她的工作團隊解釋。很快的,她的同事們也開始重視這個議題,並且試著說服他們的上司提早準備歐洲的ISO 9000投標要求對於公司將有很大的幫助。

高階的主管們比較難接受他們的觀點。他們懷疑歐洲會形成制定標準的共識,更別說是強制執行新的標準了。然而,Elena不斷嘗試讓主管們了解,她會寄一些文章或是她寫的備忘錄給他們,提醒他們第一家符合這個標準的好處。最後,最高主管們看到了一些實質的好處,因此決定採納這個想法。現在,歐洲已經是他們公司的最大客戶,同時,品質的提昇也對他們的美國市場有幫助。

Elena的自我管理使得公司經營得更成功。即使她的主管並不支持,她仍主動積極地提昇自己的價值。同時,她也看到了提昇公司價值的機會。最後,Elena的作法強調了各個工作策略是互相結合的。她的自我管理同時包含了主動積極-有意願做超過她的職務範圍,甚至超過她的上司,而達成一個所有人都受惠的目標。而能完成這些的關鍵在於:她不輕易放棄。

4. 掌握全局(Getting the big picture)

一般人都有目光短淺的問題。他們只由自己的角度看世界,並且將自己侷限在相同的觀點。

傑出工程師反而時常跳脫自己的角度而以許多不同的觀點來看事情。『我的客戶會怎麼想?我的競爭對手的想法是什麼?我的同事呢? 我的上司和公司的股東又在想什麼?』由於他們可以用不同的視野來衡量事情的重要性,因此他們能對產品做出改良,或是對問題發展出更完善的解決方案。

傑出工程師的觀點是由累積足夠的經驗而發展出來的判斷模式。Sarah在她獲得電腦科學的碩士學位之後在矽谷找了一個軟體開發的工作。在求學以及工作的期間,她用一本筆記本來紀錄她對時常發生的問題及解決方式的觀察。每天晚上,她會仔細閱讀她的筆記本,像偵探一樣尋找問題的模式及其中的線索。

依Sarah的實務和經驗,她和其他的新進人員一樣表現不錯。然而,她和其他人最大的不同在於她對於軟體以及電腦邏輯內部的了解。同事們很快就發現了她的洞察力,當有重大的障礙無法突破時會來尋求她的幫助。而這也提供Sarah一個很好的機會可以接觸到一些她原本工作不會碰到的問題。

在任職滿一年時,Sarah做了一件同事們覺得非常不可思議的事。她請求調到軟體測試部門。測試工作時常被誤認為是次一等而且前途發展有限的。軟體測試人員的工作主要是檢查其他人的成果,確認軟體的執行和預期中的相同。和其他的研發工作相比,測試工作少了一些開發新產品所帶來的個人成就感。由於他們總是帶來壞消息,例如軟體的臭蟲或是品質的問題,軟體開發工程師即使知道是必要的,通常也是很不情願,甚至略帶敵意地容忍測試人員的存在。

但是Sarah將測試工作視為一個新的機會,可以從完全不同的角度來了解她自己的工作。她將會廣泛地了解造成軟體錯誤的原因。可以在一兩年之內累積大量的經驗。同時,可以和最重要的客戶合作,一起開發客戶眼中合理的測試程式。

在這個過程中,Sarah可以學到在將來的軟體開發時,如何避免本質上及觀點上所會犯的錯誤。同時,測試工作也使得她有機會了解她同事們的觀點。她由同事們開發軟體的問題及排除的過程中學習到相當紮實的技巧。

兩年後,當Sarah重新回到軟體開發的工作時,她在測試部門的訓練開始展現在工作上。她的同事們很快就認定她是軟體大師。Sarah成為他們公司的軟體專家,帶領著公司在矽谷中力爭上游。

像Sarah這樣的傑出工程師,可以分辨不同觀點中的細微差異。這並不是因為有天份。而是因為他們主動追尋,並且將這個特質轉換成實質的幫助。

5. 正確地追隨(The right kind of followership)

一般的工程師相信,擔任追隨者角色的重點在於嚴守分際,毫不遲疑地接受命令,同時不對主管造成威脅。

然而,傑出的工程師很早就了解到,副手還可以有更正面的貢獻,一個傑出的第二號人物的真義在於專心做出幫助。他們主動而且積極地投入對組織(及主管)的成功有幫助的事,同時,對於該做什麼及如何做,他們可以做出獨立而決定性的判斷。一個好的追隨者可以和主管充分配合來達成整個組織的目標,即時他和主管之間的個性及工作文化並不相同。

這點可能會另許多人感到驚訝,因為一般人認為傑出的人應該都是主管或是焦點人物。通常,傑出的副手對主管所做的幫助在於對於可能有困難的地方事先提出警告,做一個心思縝密的共振板,或是質疑主管決定的正確性。

在許多的科技公司中,公司相信客戶真正的需求和知識員工所認為最好的必須做出區別。我常常聽到老闆們和我抱怨當客戶需要的只是一部道奇車,而他的員工們卻造了一部勞斯萊斯。技術員工往往對於製造出最好的相當執著,他們希望能把最先進的技術都用在產品中,即時這樣會造成時程延誤及增加預算。

但是有時對錯不一定是絕對的,一位貝爾實驗室的優秀工程師在主管質疑他做了額外的功能時據理力爭。他的主管希望能夠在電話交換機中採用簡化的轉接功能來提前完成產品提供給客戶。

她說:『先別管這些額外的功能,這個客戶寧可現在就有一個基本的機器可以用,而不希望因為一個更強的功能多等一個月。』

她的工程師回答:『未必是這樣』。並且和她坐下來討論這個產品對這個客戶及其他客戶的的短期和長期目標。

『沒錯,短期內對這個客戶來說,這樣做可能有好處。』她的屬下說。『但是這樣做也有風險,他們可能會把我們歸類成較低階的產品線。同時,如果我們現在將這個額外的功能加進去,我們已經在進行中的下個客戶的產品開發會省很多時間。不過,我們還是再和客戶確認一次他們的想法。』

這位優秀的追隨者了解他的主管最關心的問題。同時,他也試著將她的觀點轉移到他們共同的整體目標。在可能的狀況下,傑出的追隨者可以稍微修正他們的方向使得他們的努力和公司的目標吻合。不行的話,他們只好另外找一個更適合的公司。

6. 團隊合作(Teamwork as joint ownership of a project)

一般的員工所了解的團隊合作是在計畫進行中或是解決問題時和他人合作,並且做好自己的部份。

傑出的工程師對團隊合作有更高一層的看法。他們將之視為一連串複雜的技巧,包含了參與設定共有的計畫目標,團隊承諾,工作紀律,時程,及分享團隊成就。同時,這也包含了主動促進團隊的互動--讓每個人都覺得是團體的一分子,處理衝突,並幫助其他成員解決問題。

有一個醫療器材供應商由於醫院對於他們最新型的加護監視器失效十分不滿,因此成立了一個危機處理小組來處理這件事。這個儀器會不定時的發出錯誤緊急的警告,使得病患和醫療人員都很困擾,醫療人員時常匆忙趕來處理緊急的狀況,才發現完全沒有問題。

這個處理小組包含了五個部門的專業人員,包含了生產,研發,及客戶服務的人員。在這個小組的7位成員中,只有Aiden最為優秀,他原本是一個工程師,為了多了解客戶服務相關的事務而調到客服部門。

在小組第一次會議進行到了第3個小時的時候,成員們對於該立即採取的行動起了激烈的爭執。Ewing,一位53歲,在公司已經服務25年的生產工程師,希望說服其他人繼續派遣修護人員到醫院維修。而Julie,一位研究部門的新進人員,則希望能夠比照嬌生公司處理Tylenol事件的先例,全面回收產品。

隨著討論的進行,Ewing和Julie的爭論越來越白熱化,同時也越不文明。Aiden發現他自己以及其他人開始感到沮喪及煩躁。為了不讓這種狀況持續發展至不可收拾,Aiden將他的感覺提出來,並且建議休會10分鐘,讓大家休息一下來想想有沒有轉圜的方式。

當會議繼續進行的時候,Aiden請Julie來代言Ewing的意見,同時請Ewing替Julie的看法辯護,試著利用這種方法來打破僵局。雖然Julie和Ewing有點不太情願,這個策略有效地削減了逐漸升高的緊張及憤怒。這時,其他的小組成員開始腦力激盪,提出可能的想法。一位很有經驗但是害羞的設計師Eloise,坐在角落的位置而且整天都還沒有發言。她用很溫和的聲音提出她的看法:『由於並不是每一家醫院都有相同的抱怨,我們是不是該先找出為什麼這幾台機器會持續發生問題?或許這些機器本身一開始就有故障,也可能是這些機器安裝的醫院有一些特殊的地方。與其全面回收所有的產品,不如只將有問題的機器收回來,同時檢查所有的設定資訊來查出到底問題出在那裡,說不定是磁場太高之類的現象造成的。』

她講完時,並沒有其他的成員回應她的想法。討論繼續進行了幾分鐘之後,Aiden加入討論並提醒大家:『我不確定是不是每個人都聽到剛剛Eloise的建議,我想她的方法應該可以幫我們解決這個事件,現在是不是可以請妳再說一次給大家聽?』

Eloise再一次地提出她的想法,Aiden注意到這個建議不但展現了對客戶的問題認真回應,同時也比全面回收成本低。其他的小組成員開始支持Eloise的方法來化解僵局,然後開始討論後續的議題。

如果不是Aiden出面干涉,Ewing和Julie可能還在爭吵,Eloise的意見可能永遠不會被注意到,整個小組不知道還要掙扎多久。雖然Aiden在小組中的角色是客戶服務部門的代表,他做了超越他職責的努力而增進了團隊的效能。

7. 小領導者的領導風格(Small-l leadership)

一般人很著迷於大領導者的領導風格(Big-L Leadership):大願景,大魅力,大成功。對他們而言,領導能力是與生俱來的天份。擁有這種天份的人能透過掌權來炫耀自我,對最重要的事情有決定權,同時對於向下授權之類的事並不感興趣。

傑出的員工則將領導能力視為一種工作策略,運用於自己的專業能力及影響力來說服一群人團結起來,一起完成重要的工作。這項工作包含了許多方面的努力:幫助團隊創造一個清楚的願景,建立信任並獲得承諾來努力完成任務。爭取足夠的資源以順利達成目標。同時指導整個計畫的進行直到順利執行完畢。

我們都知道有些人非常聰明,卻沒辦法領導最小的計畫。除了智力之外,還要具備其他的能力才能展現小領導者的領導風格(Small-l leadership)。小領導者了解人與人之間微妙的關係,而大領導者則專注在自己的想法,自己的工作風格,與自己的目標。小領導者知道他們必須考慮所有團隊成員的需求,技能,渴望,及權力。

這種將注意力放在自己以外的領導風格在職場現實上是比較有生產力的。小領導者通常對於他所領導的團體沒有正式的職權。同事們只有在確定團隊中的領導者對於自己和其他人的利益一樣重視時才願意參與。因此,要將團隊組合起來需要和所有的成員互動,溝通,這對於大領導者而言,是浪費寶貴的領導時間。然而,一個願意和所有團隊成員同甘共苦的小領導者,往往比最有魅力的大領導者主管更能獲得成員的忠誠及信任。

傑出領導者的最大秘訣,也是和大領導者及表現普通的領導者最大的差異,在於他們不會假設他們對於其他人的一切事情都能完全掌握。大多數的大領導者相信自己是無所不能的,他們知道什麼是對成員及狀況最好的處置。

傑出的小領導者總是會先詢問成員的意見,即使他們覺得他們已經知道結果。Anithia, 一位德商公司在美國的軟體設計師,在開始計畫之前一定會先驗證她對同事們想法的假設是否正確。當她被指派去帶領一個開發網路軟體的計畫時,她在第一次的會議就先詢問成員們對於工作角色和任務的意見。

『John, 在上次和你一起執行計畫時,你曾提到你希望能有更多的硬體經驗,目前還是這樣嗎?因為這個計畫硬體的部份非常重要。』

Anithia像一個認知心理學家一樣暫停自己的假設,提出一些開放性的問題,讓成員們可以表達他們目前具備的技能以及他們對於計畫的期望及需求。因此,她可以將任務的分配和成員的能力及興趣做更好的配合。她希望能夠避免將她的同事定型,不要像好萊塢製作人一樣製造演員的刻板印象。

當然,身為員工不可能總是獲得所有想要任務與福利。但是,沒有正式職權的小領導者可以藉由真誠的聆聽及試著滿足部份的需求來贏得認同。同時這個努力溝通的過程也可以為計畫打下互信的基礎,幫助度過計畫遇到困難時無可避免的壓力。在某一個技術領域展現優越的實力可能可以幫助一個傑出的工程師被指派為團隊的領導者。但是小領導者知道階層的力量並不能延伸到人際關係這一方面。他們會試著創造出一種氣氛,讓成員們感受到『我們是在同一艘船上』。

Anithia所領導的計畫後來客戶的反應非常好。在年終慶功的晚宴上,北美部門的總裁對Anithia大加讚賞,邀請她一起到台上來表揚這個計畫及她以前所領導計畫的成功。他說:『如果我們公司有500個像Anithia這樣的人,控制整個北美市場是遲早的事。』 然後,他請Anithia講幾句話。

就像許多演員獲得奧斯卡獎時一樣,Anithia可以很快的講一些感謝上司及成員的話。而她卻不是這樣做。她邀請了所有的團隊成員一起到台上來,請其中的一位將所有的人介紹給大家,然後她說:『這個計畫是我們共同努力的成果,沒有每一個人的貢獻,不可能有今天的成功,我們對於這個計畫感到很驕傲,非常高興你們也這樣想。』然後他們一起對大家鞠了一個躬。

8. 精明(Street smarts)

一般人多半太專注在討人喜歡,以為這樣是在職場中快速升遷的方法。他們要不就是對於辦公室內的政治問題太過關心,要不就是故意裝作完全不在乎。

傑出的員工了解任何的組織中都有許多正當而互相競爭的利益。藉由他們對組織運作的理解力,可以幫助他們在這些互相牴觸的競爭中,促成合作,凸顯衝突的部份,並且讓任務順利完成。這個動作包含了具備處理個人及團隊動態的傑出運作能力,知道何時該避免衝突,何時該正面對決,同時知道如何將可能的敵人轉化為盟友。

記得Sarah嗎?在第4項工作策略中提到的傑出軟體開發工程師。雖然她的同事都覺得她瘋了,她仍然自願請調到測試部門。這個動作不但讓她對她的工作有不同的觀點,她同時也知道那些人會和她日後的工作相關,並開始建立良好合作的關係。這種組織上的聯繫不但可以提高她的地位,還可以讓日後工作上的互動更加順利。

在第3項工作策略中提到的Elena,運用了大量的組織運作機智來影響她的公司,將營運的焦點轉移到ISO 9000及歐洲市場的機會。首先,她利用午餐會議的機會將她在研討會中學到的傳授給她的同事。在她對這個議題更加了解之後,她舉辦了更詳細的訓練課程。同時,她向她的上司仔細解釋這個特殊標準對公司的好處,並且藉由寄送關於業務及營收潛力的相關文件及備忘錄慢慢遊說管理階層。當然,在和更上層的管理者接觸之前她一定會先得到她上司的准許。接著她開始訓練她的其他同事如何贏得歐洲客戶的標案。由此可看出,在她試著推銷她的想法的同時,她將這個想法和公司的重要目標結合在一起。同時也很注重組織運作的禮儀。

9. 呈現(Show and tell)

一般員工認為呈現就是利用炫目的簡報,長篇的備忘錄,或是公開展示自己的成果來吸引管理階層的注意。他們的重心擺在自己的形象以及自己所要傳達的訊息,而不是擺在聽眾。

傑出的工程師則會仔細篩選所要表達的資訊,以最有效,最友善的格式來傳遞訊息並說服特定的聽眾。就最高層次而言,呈現的意義在於對於特定的聽眾選擇適當的訊息,或是對特定的訊息選擇適當的聽眾。

呈現的重要性是無法迴避的。一位專業人員如果無法有效地以簡報的方式傳達自己的想法給其他的人,在現今的職場中要生存是相當艱苦的。對於大多數的知識工作者而言,這裡討論的重點並不是大型的演說,像比爾蓋茲在超大型的會議中心以最先進的多媒體設備及電腦特效所做的展示。而是針對在公司內部的小型會議室中,對5至20位聽眾所做的簡報。簡報的聽眾多半是同事,上司,或是客戶。而內容多半是技術性的或是與產品相關的議題。

對傑出的專業人員而言,簡報準備的過程比較複雜。我們的研究觀察到呈現的表達方式會逐漸修正,由單純的傳達資訊轉變為對訊息的塑造。傑出的工程師通常精通將訊息傳達給特定的對象,說服聽眾接受所要表達內容,及事先對可能產生的批評做出準備的能力。

一般人最常見的錯誤會發生在由單純的資訊傳達,提升到試圖運用這個訊息發揮影響力時。在這個過程中,他們聽眾的組成已經大不相同了。然而,他們呈現的風格及的結構卻維持和原來一樣。

一位財星500大企業的勞工關係經理在和公司的工會協商新的合約時,面臨了必須降低醫療照顧成本的問題,他以極佳的呈現方式來解決這個問題。在這個協商的過程中,他所擬定的計畫必須同時被公司的最高主管及工會接受。

他的主要處理方式是將相同的資訊塑造成完全不同的表現方式。首先他針對一群較低階的工會職員進行為期一週溝通,每天簡報一小部份的資訊。他發給他們清晰而容易閱讀的講義,讓他們可以複製給所有的工會成員。講義的內容淺顯得讓人可以快速理解。這個呈現的主軸在於傳達一個訊息,如果工會同意改變醫療照顧的計畫。公司承諾將所省下來的資金用來更新老舊的工廠設備,使得工廠更具競爭力。同時降低關場及失業的風險。

而他稍早對公司的執行長及副總裁所做的簡報基本上含有相同的資訊,但是卻用完全不同的方式來包裝。首先,和對工會簡報相比最大的不同是互動的時間少了很多。因此,大部分的資訊包含在一份詳細的報告中。他以其中有一個很具有說服力的章節來建議接受新的計畫。此外,他有一個小時的時間可以對公司的執行長及董事長進行簡報來加強他的論點。

他在簡報中強調,如果管理階層執意改變醫療照顧計畫而沒有任何有創意的補償計畫,工會將不會同意而使協商幾乎不可能進行。他提醒公司目前才剛進入一個快速成長期,股東們可能無法忍受員工罷工。

雖然雙方陣營都對他的計畫有一些批評,然而,這位優秀的協商者已經將這個計畫的基礎打得很穩固了。到了最後,管理階層及工會都接受了他的建議案,只做了小部份的更動。

在這個案例中有許多值得學習的呈現技巧。但是其中最重要的,也是一般人和高手最大的不同點在於:了解你的聽眾,並且藉此塑造所要傳達的訊息。

Meara的工作是設計影像傳輸軟體,可以透過電話線路在醫院的急診室之間傳遞X光片,心電圖指數,及即時的電視畫面。她用了一個電視短片作為簡報的開頭,來對急診室醫師及醫院主管介紹她的團隊所設計的最新軟體。短片以汽車的緊急煞車聲和救護車的警報聲開始,一個小孩被緊急送入急診室,一位醫師開啟她們公司的儀器並且說他只有幾分鐘的時間可以來挽救一條年輕的生命。

她說:『我們目前的進展可能可以挽救這個孩子,或是你的孩子的生命。在我們計畫進行中,我們不斷的觀看這個短片來提醒自己,盡量將產品做到最好有多重要。現在,請和我們分享我們的成果。』

為了展現新的軟體和之前版本的差異,Meara使用了電子計時器搭配心跳聲做示範。首先,她使用舊版的軟體,在所有的聽眾還在等待螢幕上慢慢傳來的畫面時,計時器已經跑完了,心跳聲停止了,手術室的警告燈也熄滅了。而當使用新的軟體展示時,畫面傳輸的速度變快,在計時器停止之前已經完成影像的傳輸。

然後Meara向她的聽眾解釋在產品開發的過程中為了縮短傳輸時間所做的努力。包含了那些嘗試是有幫助的,那些則沒有用,以及其中的原因。她將技術上的論點和醫療專業人員挽救性命的過程戲劇化地編織在一起。

Meara藉著讓她的聽眾們感受到自己的孩子被送進急診室的恐懼,吸引聽眾們的注意力到公司的產品。然後戲劇性地展示了新產品的價值。

成為閃亮的明星

我們對於我們的生產力提昇計畫做了長期的成效評估。觀察工程師們在學習了這些工作策略之前和之後生產力的差異。在過去的7年之中,有超過1000位美國及歐洲的專業工作者受過這個訓練。這個訓練課程曾經授權給專業的訓練機構,同時也有大學將這套計畫用於課堂上以及職員的成長計畫。

為了提供評估的基準,我們訪問了主管,傑出的工程師,及一般的員工,請他們列出明顯顯示出生產力提昇的衡量標準。在經過許多次的反覆實驗之後,我們確認了滿足這些衡量標準的員工,在生產力上確實有明顯的提昇。

然後我們訪問了300位參加者及300位沒有參加人員的直接主管,根據這些衡量標準來評分,第一次評分是在參與計畫之前,第二次則是在完成計畫之後8個月。

在這個主管評分的分析中,參與計畫的人員在生產力上都有顯著的提昇。參加過這個訓練的工程師不但解決問題的速度變快,工作產出的品質也提昇了,同時不斷地讓他們的客戶感到驚喜。

這個傑出工作策略的計畫並不是用來矯正生產力低落的員工。參與計畫的人員中,有30%是本來表現就已經很優秀了。然而,他們生產力的提昇仍然是相當顯著。

生產力提昇最顯著的是女性及少數民族的工程師。根據他們上司的說法,參與計畫前後的生產力差異平均值可以達到400%。

這個訓練計畫的成功驗證了我們研究的主要發現。要大幅提昇生產力並不需要魔法。當一個工程師表現平平時,通常不是因為他的能力不足。而是因為他從來沒有學過可以提高他生產力的工作策略。一旦他了解了這些策略,他就開始邁向傑出之路。

2013年7月7日 星期日

Zippy想要放空房貸債券的經歷

我在2005-2006年還住在美國的時候,注意到一個怪現象,就是竟然有房貸是可以只付利息而不用付本金的。甚至於還有房貸是負分期還款的(negative amortization),也就是說每個月付的錢是不足以抵消利息的,因此不足的部份就要再加在本金上,也就是說本金會越來越多。借這種房貸的人真是奇怪,除非房價可以一直漲,借這種房貸的人可以用更高的價錢脫手,否則就要做一輩子『房奴』。想來這種房貸將來總會出事,要是能放空這種房貸的債券該多好!

不過『放空房貸債券』這種事情想一想容易,真要做起來可不容易。要放空一支股票,先得要借券。同樣的要放空債券,一樣得要先借券。股票借券還知道怎麼樣借,美國國債借券也許借得到,可是實在不知道房貸債券要去那裡借券。所以這想法只是做白日夢!這件事直到一年多之後有了轉機。

第一次聽到信用違約互換交易(Credit Default Swap, CDS),大概是在2007年三月吧。當時做次級房貸的新世紀金融公司 (New Century Financial)出了事。這不是家小公司,這公司當時是全美國第二大的從事次級貸款的公司。著名的避險基金經理人David Einhorn,還是這公司的董事。

當時有篇紐約時報的報導,報導了幾位談到了避險基金經理人因為買了CDS而有相當的獲利。其中有一位以價值投資為經營宗旨的避險基金的經理人Michael Burry,他因為想放空房貸債券,因此買了CDS。買了之後,一開始房地產價格還是繼續漲,因此買來的CDS剛開始是跌價的。也因為如此此許多原始的投資人想要贖回,Michael Burry 卻是想出了一些手段來阻止。想要贖回的投資人因此相當憤怒,雙方甚至於到了動用律師的地步。

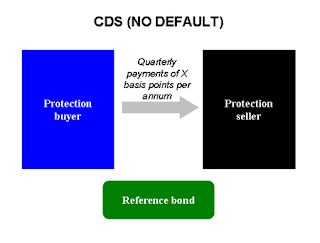

當時我也不知道什麼是信用違約互換交易(Credit Default Swap, CDS),因此就花了些時間去了解。原來每一個信用違約互換交易(Credit Default Swap, CDS)的背後都有一個所謂的參考用的債券。當買方向賣方購買信用違約互換交易(Credit Default Swap, CDS)時,賣方同意的是,假如這參考用的債券遇到了所謂『信用事件』,例如說這參考用的債券的信用評等被調降了,甚至於參考用的債券停止付息等等,賣方同意賠償買方的損失,賠償的上限甚至於可以到債券的面額(見下圖)。

假如參考用的債券一切正常時,買方必須定期付一點保險費(見下圖)。

這樣看來房貸債券的信用違約互換交易(Credit Default Swap, CDS) 就好像是一份可以轉讓的房貸債券的保險合約。因此當房貸債券價格因為信用評等變差而崩跌時,市場的參與者認知到房貸債券的信用評等被高估了,換句話說,也就是說房貸債券的風險被低估了的時候,房貸債券的CDS的價格反而會上升。因此難怪在從事次級貸款的新世紀金融公司營運陷入危機時(註:新世紀金融公司在這篇報導出現之後,不到一個月內就宣告破產了),這些購買了CDS的避險基金獲利不菲。

在這條新聞中,我覺得最有趣的事情是原來要『做空』次級房貸債券的目的竟然可以用『做多』次級房貸債券的CDS來取代而達成同樣的目的,然而卻可以藉著這一個做法,避開了借貸次級房貸債券來做空的困難。從另一方面來看次級房貸債券的風險被低估,造成了次級房貸債券的利率偏低,價格偏高。這樣一來,也就造成了次級房貸債券的保險的保費偏低,用白話文說就是說次級房貸債券的CDS的價值被低估了。

看到這一則新聞,我突然想到曾經在已經分批少量購入的楓信金融(Fairfax Financial Holdings)以及它的子公司Odyssey Re的季報中看到過這個字眼。在一個有許多楓信金融的股東出入的留言版上,也有些楓信金融的股東在討論這個議題。在一番研究之後,我立定了主意要藉由次級房貸債券的CDS來賺點錢。不過有一個難處是,CDS算是衍生性的金融商品,必須要有特定的交易執照才能從事交易,我是個小散戶,自然沒有這樣的交易執照。因此想到一個間接的辦法,就是購買楓信金融(Fairfax Financial Holdings)以及它的子公司Odyssey Re。另一個難處則是,儘管知道CDS的價值被低估了,要量化CDS的價值被低估的程度,基本上還是要有進行債券信用分析的能耐。我自認進行債券信用分析的能力,比起楓信金融(Fairfax Financial Holdings)的幾位投資高手差了十萬八千里。正因為如此,我的決定是把這差事外包給楓信金融(Fairfax Financial Holdings)的投資高手們。畢竟這才是比較合乎理性的做法!

當時我手上除了現金,另外有兩個保守型的基金。知道了次級房貸債券的CDS這件事之後,我便逐步調高楓信金融(Fairfax Financial Holdings)以及它的子公司Odyssey Re在投資組合中的權重。以下是現金加上兩隻保守型的基金以及楓信金融(Fairfax Financial Holding)以及它的子公司Odyssey Re在投資組合中的權重。從2007年二月底到2008年八月底,以每三個月為一期,隨著時間的變化。

從上圖可以看出來,在2007年二月底,我已經是有些保守,投資組合中已然有大約三分之一的比重是配置在防禦性的投資標的上了。然而在半年之後的2007年八月底,比重更增加到了超過五成。

然而市場參與者的不理性行為的程度與持久力,是可以超過價值投資人所能想像得到的。這樣的投資組合的配置,比起用個人的帳戶去直接『做空』股票的好處。其實是在於萬一市場參與者的不理性行為的程度與持久力,的確超過了我們的估計的時候,後果會如何?透過一些投資的『載具』,以『做多』來達到類似『做空』股票的目的,最多只是損失投入的資金。假如用個人的帳戶去直接『做空』股票,後果可以是個人或家庭要破產!

這個投資案,以時間點而言有不少運氣的成份。股市的高點碰巧是2007年十月,跟我調高楓信金融(Fairfax Financial Holdings)以及它的子公司Odyssey Re在投資組合中的權重的時間有點『不謀而合』。

Postcript

因為這個投資案,我所管理的資金在2007年-2009年中算是受傷輕的。舉例而言,以下是2005年-2012年的報酬率跟先鋒500指數基金的報酬率的比較。主要的差別就在於2008年這一年。

不過『放空房貸債券』這種事情想一想容易,真要做起來可不容易。要放空一支股票,先得要借券。同樣的要放空債券,一樣得要先借券。股票借券還知道怎麼樣借,美國國債借券也許借得到,可是實在不知道房貸債券要去那裡借券。所以這想法只是做白日夢!這件事直到一年多之後有了轉機。

第一次聽到信用違約互換交易(Credit Default Swap, CDS),大概是在2007年三月吧。當時做次級房貸的新世紀金融公司 (New Century Financial)出了事。這不是家小公司,這公司當時是全美國第二大的從事次級貸款的公司。著名的避險基金經理人David Einhorn,還是這公司的董事。

當時有篇紐約時報的報導,報導了幾位談到了避險基金經理人因為買了CDS而有相當的獲利。其中有一位以價值投資為經營宗旨的避險基金的經理人Michael Burry,他因為想放空房貸債券,因此買了CDS。買了之後,一開始房地產價格還是繼續漲,因此買來的CDS剛開始是跌價的。也因為如此此許多原始的投資人想要贖回,Michael Burry 卻是想出了一些手段來阻止。想要贖回的投資人因此相當憤怒,雙方甚至於到了動用律師的地步。

當時我也不知道什麼是信用違約互換交易(Credit Default Swap, CDS),因此就花了些時間去了解。原來每一個信用違約互換交易(Credit Default Swap, CDS)的背後都有一個所謂的參考用的債券。當買方向賣方購買信用違約互換交易(Credit Default Swap, CDS)時,賣方同意的是,假如這參考用的債券遇到了所謂『信用事件』,例如說這參考用的債券的信用評等被調降了,甚至於參考用的債券停止付息等等,賣方同意賠償買方的損失,賠償的上限甚至於可以到債券的面額(見下圖)。

假如參考用的債券一切正常時,買方必須定期付一點保險費(見下圖)。

這樣看來房貸債券的信用違約互換交易(Credit Default Swap, CDS) 就好像是一份可以轉讓的房貸債券的保險合約。因此當房貸債券價格因為信用評等變差而崩跌時,市場的參與者認知到房貸債券的信用評等被高估了,換句話說,也就是說房貸債券的風險被低估了的時候,房貸債券的CDS的價格反而會上升。因此難怪在從事次級貸款的新世紀金融公司營運陷入危機時(註:新世紀金融公司在這篇報導出現之後,不到一個月內就宣告破產了),這些購買了CDS的避險基金獲利不菲。

在這條新聞中,我覺得最有趣的事情是原來要『做空』次級房貸債券的目的竟然可以用『做多』次級房貸債券的CDS來取代而達成同樣的目的,然而卻可以藉著這一個做法,避開了借貸次級房貸債券來做空的困難。從另一方面來看次級房貸債券的風險被低估,造成了次級房貸債券的利率偏低,價格偏高。這樣一來,也就造成了次級房貸債券的保險的保費偏低,用白話文說就是說次級房貸債券的CDS的價值被低估了。

看到這一則新聞,我突然想到曾經在已經分批少量購入的楓信金融(Fairfax Financial Holdings)以及它的子公司Odyssey Re的季報中看到過這個字眼。在一個有許多楓信金融的股東出入的留言版上,也有些楓信金融的股東在討論這個議題。在一番研究之後,我立定了主意要藉由次級房貸債券的CDS來賺點錢。不過有一個難處是,CDS算是衍生性的金融商品,必須要有特定的交易執照才能從事交易,我是個小散戶,自然沒有這樣的交易執照。因此想到一個間接的辦法,就是購買楓信金融(Fairfax Financial Holdings)以及它的子公司Odyssey Re。另一個難處則是,儘管知道CDS的價值被低估了,要量化CDS的價值被低估的程度,基本上還是要有進行債券信用分析的能耐。我自認進行債券信用分析的能力,比起楓信金融(Fairfax Financial Holdings)的幾位投資高手差了十萬八千里。正因為如此,我的決定是把這差事外包給楓信金融(Fairfax Financial Holdings)的投資高手們。畢竟這才是比較合乎理性的做法!

當時我手上除了現金,另外有兩個保守型的基金。知道了次級房貸債券的CDS這件事之後,我便逐步調高楓信金融(Fairfax Financial Holdings)以及它的子公司Odyssey Re在投資組合中的權重。以下是現金加上兩隻保守型的基金以及楓信金融(Fairfax Financial Holding)以及它的子公司Odyssey Re在投資組合中的權重。從2007年二月底到2008年八月底,以每三個月為一期,隨著時間的變化。

從上圖可以看出來,在2007年二月底,我已經是有些保守,投資組合中已然有大約三分之一的比重是配置在防禦性的投資標的上了。然而在半年之後的2007年八月底,比重更增加到了超過五成。

然而市場參與者的不理性行為的程度與持久力,是可以超過價值投資人所能想像得到的。這樣的投資組合的配置,比起用個人的帳戶去直接『做空』股票的好處。其實是在於萬一市場參與者的不理性行為的程度與持久力,的確超過了我們的估計的時候,後果會如何?透過一些投資的『載具』,以『做多』來達到類似『做空』股票的目的,最多只是損失投入的資金。假如用個人的帳戶去直接『做空』股票,後果可以是個人或家庭要破產!

這個投資案,以時間點而言有不少運氣的成份。股市的高點碰巧是2007年十月,跟我調高楓信金融(Fairfax Financial Holdings)以及它的子公司Odyssey Re在投資組合中的權重的時間有點『不謀而合』。

Postcript

因為這個投資案,我所管理的資金在2007年-2009年中算是受傷輕的。舉例而言,以下是2005年-2012年的報酬率跟先鋒500指數基金的報酬率的比較。主要的差別就在於2008年這一年。

Disclosure: I have a long position in Fairfax Financial Holdings but may add or reduce the position without further notice. 我有Fairfax Financial Holdings 的投資部位,但有可能不再通知就增加或減少投資部位。

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

2013年6月29日 星期六

Zippy 買了一家鑽油服務公司的股票!

假如說『投資』是去找到『價值』被低估的『標的』,購入之後,等到『價格』跟『價值』趨於一致之後賣出,藉此獲得報酬的話,那麼等待的過程可以說是必然會經過的一個階段。

然而要叫市場上的投資人,重新評估『投資標的』的『價值』,有時候是要蠻長久的時間的。在這等待的日子裡,難免會有些突發事件,讓投資人必須重新檢視自己一開始投資的原因,是否依然成立。回想自己從事投資的經歷,這一方面竟然是最有趣的一部分。大概是因為這種情形正是考驗自己的判斷力的關鍵時刻吧。

話說我在2010年一月,購入了一家專門提供鑽油服務給石油公司的服務商的股票,這公司叫Precision Drilling (NYSE: PDS)。 Precision Drilling 的總部是在加拿大的Alberta省Calgary市。它的股票在多倫多證券交易所上市,代號是(PD),同時它的ADR也在紐約證券交易所上市代號則是(PDS)。近年來這家公司主要是提供鑽頁岩油氣的服務。頁岩油氣井的一個特性是油氣的流量的下降率比傳統的油氣井高。因此要多鑽常鑽,才能確保油氣的供應。 這對提供鑽油服務給石油公司的服務商而言是好消息。

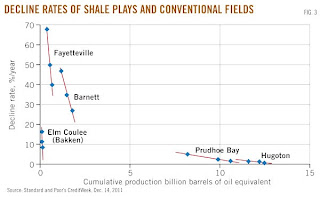

下圖比較傳統油田跟頁岩油田的流量的下降率,左邊三條是頁岩油田,右邊兩條是傳統油田。由圖可知頁岩油田的流量的下降率真的是比傳統油田的下降率高得多了。

然而隨著我的購入,Precision Drilling 的股價慢慢走低,我左查右查,似乎找不到好的理由來解釋股價的走低,因此我也就慢慢分批加碼。只是我的『資金控管』能力實在有待加強,因此第一筆買得太多。

到了2010年四月下旬,英國石油公司(NYSE: BP)在墨西哥灣的一處鑽油平台,發生了一起嚴重的『工安事件』。這件重大的『工安事件』甚至於上了CNN,CNN竭盡所能,提供一日二十四小時毫不間斷的報導。

然而在我一開始研究Precision Drilling 的時候,注意到公司號稱每口鑽井用的工作人員是少於十人的。下圖是個陸上鑽頁岩油氣的鑽井。

然而要叫市場上的投資人,重新評估『投資標的』的『價值』,有時候是要蠻長久的時間的。在這等待的日子裡,難免會有些突發事件,讓投資人必須重新檢視自己一開始投資的原因,是否依然成立。回想自己從事投資的經歷,這一方面竟然是最有趣的一部分。大概是因為這種情形正是考驗自己的判斷力的關鍵時刻吧。

話說我在2010年一月,購入了一家專門提供鑽油服務給石油公司的服務商的股票,這公司叫Precision Drilling (NYSE: PDS)。 Precision Drilling 的總部是在加拿大的Alberta省Calgary市。它的股票在多倫多證券交易所上市,代號是(PD),同時它的ADR也在紐約證券交易所上市代號則是(PDS)。近年來這家公司主要是提供鑽頁岩油氣的服務。頁岩油氣井的一個特性是油氣的流量的下降率比傳統的油氣井高。因此要多鑽常鑽,才能確保油氣的供應。 這對提供鑽油服務給石油公司的服務商而言是好消息。

下圖比較傳統油田跟頁岩油田的流量的下降率,左邊三條是頁岩油田,右邊兩條是傳統油田。由圖可知頁岩油田的流量的下降率真的是比傳統油田的下降率高得多了。

然而隨著我的購入,Precision Drilling 的股價慢慢走低,我左查右查,似乎找不到好的理由來解釋股價的走低,因此我也就慢慢分批加碼。只是我的『資金控管』能力實在有待加強,因此第一筆買得太多。

到了2010年四月下旬,英國石油公司(NYSE: BP)在墨西哥灣的一處鑽油平台,發生了一起嚴重的『工安事件』。這件重大的『工安事件』甚至於上了CNN,CNN竭盡所能,提供一日二十四小時毫不間斷的報導。

http://edition.cnn.com/2010/US/05/03/timeline.gulf.spill/index.html隨著事情的嚴重性逐漸的明朗化,英國石油公司的股價當然節節下跌,提供鑽油平台給英國石油公司的Transocean公司(NYSE: RIG)的股價也跟著節節下跌。在兩個月間股價跌了四、五成。請見下表:

有意思的是,這消息出現之後,一開始Precision Drilling 漲了一些,然後就跟著英國石油公司的股價節節下跌。我當下想得到的是,市場大概在反應政府法規的可能改變而帶來的不確定性。

然而仔細想想,Precision Drilling 的股價跟著英國石油公司的股價節節下跌是合理的嗎? 下圖是個海上鑽油平台,一個這樣的鑽油平台有幾萬噸重,造一個這樣的鑽油平台可是用了不少專業的造船專家。操作這樣一個鑽油平台要用上一百四五十個人。

然而在我一開始研究Precision Drilling 的時候,注意到公司號稱每口鑽井用的工作人員是少於十人的。下圖是個陸上鑽頁岩油氣的鑽井。

很明顯的一樣是鑽油,背後的投資金額是相當不同的。

政府因為英國石油公司的重大『工安事件』,勢必要加強關於海上鑽油的法規,然而石油如果不從海上鑽油而來,勢必要從陸上鑽油而來。容易鑽的陸上的石油來源,幾十年來早鑽光了,大家才會要鑽頁岩油氣。

由此看來,我猜英國石油公司的重大『工安事件』,對Precision Drilling ,不是『利空』,反而是『利多』,因此我沒有因為『套牢』而『停損』,反而一路稍稍『加碼』。

事後市場大概認知到同樣的想法,Precision Drilling 的股價,開始慢慢反彈。這個投資案從$8.88一股開始買,最低買到大約$6一股,大部分在一兩年後分批賣出,每投入的一塊錢變成了一塊六毛錢,因為是分批購買分批賣出,實際的年化複利報酬率約是每年41%。

在這件事中,我學到的功課是,投資過程中,難免有股價的波動,忘掉『歷史成本』,花了的錢已經花了,重新評估『價格與價值的差距』,變大了可以考慮加碼,變小了則應該評估是否仍然有足夠的『安全邊際』,如果沒有就該承認錯誤,賣出持股。

Disclosure: I no longer have a position in Precision Drilling but may re-enter if price is right. 我已經不再有Precision Drilling 的投資部位,但如果有好價錢,也許會重新建立投資部位。

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein. 不管在任何情形下,這文章不對文中的提及的證券,建議購買或賣出。

2013年6月6日 星期四

我第一次『跟單』(Coat-tailing)的經驗

我從學校畢業後一直在大公司工作,常常會被上級問到的問題是:『跟競爭者比較起來怎麼樣?』公司裡把這活動叫『標干學習』(Benchmarking)。『標干學習』一般是不能不做,一定要做的。忽略了『標干學習』,下場就是產品在市場上會沒有競爭力。

相對於在工程上的『標干學習』,也就是說去弄清楚對手在做什麼,以及怎麼樣做。在股市裡,『跟單』(Coat-tailing)似乎是一般人認為是不入流的做法,或許可以偷偷地『跟單』,但是這件事好像一說出來,就總是不那麼樣的理直氣壯。但是仔細想想,這倆者之間,真的有這麼大差別嗎?

以下是我第一次『跟單』的經驗,您可以參考參考。

2000年底有一天,因為我當時幫家中的長輩買了些Oakmark Select Fund,所以我到了Oakmark Funds的網站去逛,結果看到了一篇訪談。這篇訪談是Oakmark Select Fund的基金經理人 Bill Nygren接受Outstanding Investor Digest(OID)的訪問。

這是我第一次讀完了一篇對基金經理人的訪談,結果覺得有收穫。原因是在於說,在這篇訪談裡,當訪談的內容是在談某一個特定的投資標的時候,重點是放在

有趣的事情是,不只Oakmark Select Fund的基金經理人 Bill Nygren一個人在鼓吹說Tricon Global(NYSE:YUM)這家公司很便宜,(註:這公司後來乾脆改名叫YUM! Brands)。此外Longleaf Partners Fund的基金經理人Staley Cates,還有Berkshire Hathaway都買了Tricon Global。

當下我就覺得很好奇,到底什麼事讓這些人好像是分頭去分析,但卻又做成了一個一模一樣的決定,決定要買Tricon Global。看來這件事情背後,或者是有個共同的原因,或是有個共同的標準,並不是單憑所謂的『慧眼』,因此我決定要去查清楚他們到底用什麼標準來選股。

像我剛剛以上提到的情形,在讀到一些新聞報導之後,再去『跟單』,仔細想起來其實是一件相當可怕的事。原因有幾個:

第一,一般此類的新聞報導是根據SEC Form 13F而來的,Form 13F只要在一季結束後四十五天內遞交給主管機構即可。因此讀者或許以為是新聞,其實至少已經是四十五天前的事了。Form 13F是包含一整季的持股買賣,因此甚至可能是一百三十五天之前的事。因此當你以為是新聞,其實可能已經是『舊聞』。

第二,從一季的開始到Form 13F公佈之間,股價或許已經有了變化。雖然這種情形不常發生,然而也是有可能,『跟單』的人以為自己在『跟單』,而提供Form 13F的機構正在倒貨。退一步而言,『跟單』的人假如價錢買得相對的貴了,就不能期待一樣好的報酬。

第三,從一季的開始到Form 13F公佈之間,公司的基本價值或許已經有了變化。雖然這種情形不常發生,然而也不是不可能。

此外,從栽種到收成,常常要一年以上的時間,意料不到的事也可能發生。有智慧的『跟單』只能改善投資人的『成功率』,不可能保證每個投資案都成功。

雖然有這些可能發生的問題,但是我想投資人只要注意到這些可能發生的問題,不是盲目的『跟單』,而是靠著智慧,參考有能力的人他們的作為來『跟單』,『跟單』這件事對投資新手而言,還是會有所幫助的。

談談(YUM)的結果

以YUM來做例子,從OID的訪談可以知道

我『跟單』是在2000年底以大約$32/sh購入,2002年八月底再以大約$62/sh賣出。十多年後的今日,YUM的股價已經漲到了大約相當於$280/sh。(註:中間有兩次一分為二的拆股)。

這次經驗是一次比較成功的『跟單』,也許以後我可以來談談,失敗的『跟單』的經驗。另外再談談除了OID之外,還有那一些想『跟單』時,可用的資訊來源。

P.S. OID是一份『不定期』的刊物,收費US$295十期,但是刊物只有在發行人兼編輯,找到了好得不得了的主意,可以值得『跟單』的時候才發行。運氣好的年度,也就是股價便宜的時候,一年可以有三到四期。運氣不好的年度,也就是股價不便宜的時候,可能兩年才發行一期。上一期是2012年六月發行的樣子。我還是訂戶,不過我自己也不知道2012年六月那一期,是不是會就是最後一期。

發行人自己還明明白白的說自己也要『跟訪問對象的單』。

Disclosure: I no longer have a position in YUM brands.

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

相對於在工程上的『標干學習』,也就是說去弄清楚對手在做什麼,以及怎麼樣做。在股市裡,『跟單』(Coat-tailing)似乎是一般人認為是不入流的做法,或許可以偷偷地『跟單』,但是這件事好像一說出來,就總是不那麼樣的理直氣壯。但是仔細想想,這倆者之間,真的有這麼大差別嗎?

以下是我第一次『跟單』的經驗,您可以參考參考。

2000年底有一天,因為我當時幫家中的長輩買了些Oakmark Select Fund,所以我到了Oakmark Funds的網站去逛,結果看到了一篇訪談。這篇訪談是Oakmark Select Fund的基金經理人 Bill Nygren接受Outstanding Investor Digest(OID)的訪問。

這是我第一次讀完了一篇對基金經理人的訪談,結果覺得有收穫。原因是在於說,在這篇訪談裡,當訪談的內容是在談某一個特定的投資標的時候,重點是放在

- 這個投資標的它本身的基本價值如何計算

- 這個投資標的它的營運情形

- 為什麼這個投資標的它現在的股價不能反映它的基本價值,或者說至少還沒有反映它的基本價值

- 為什麼股價將來會反映它的基本價值

有趣的事情是,不只Oakmark Select Fund的基金經理人 Bill Nygren一個人在鼓吹說Tricon Global(NYSE:YUM)這家公司很便宜,(註:這公司後來乾脆改名叫YUM! Brands)。此外Longleaf Partners Fund的基金經理人Staley Cates,還有Berkshire Hathaway都買了Tricon Global。

當下我就覺得很好奇,到底什麼事讓這些人好像是分頭去分析,但卻又做成了一個一模一樣的決定,決定要買Tricon Global。看來這件事情背後,或者是有個共同的原因,或是有個共同的標準,並不是單憑所謂的『慧眼』,因此我決定要去查清楚他們到底用什麼標準來選股。

像我剛剛以上提到的情形,在讀到一些新聞報導之後,再去『跟單』,仔細想起來其實是一件相當可怕的事。原因有幾個:

第一,一般此類的新聞報導是根據SEC Form 13F而來的,Form 13F只要在一季結束後四十五天內遞交給主管機構即可。因此讀者或許以為是新聞,其實至少已經是四十五天前的事了。Form 13F是包含一整季的持股買賣,因此甚至可能是一百三十五天之前的事。因此當你以為是新聞,其實可能已經是『舊聞』。

第二,從一季的開始到Form 13F公佈之間,股價或許已經有了變化。雖然這種情形不常發生,然而也是有可能,『跟單』的人以為自己在『跟單』,而提供Form 13F的機構正在倒貨。退一步而言,『跟單』的人假如價錢買得相對的貴了,就不能期待一樣好的報酬。

第三,從一季的開始到Form 13F公佈之間,公司的基本價值或許已經有了變化。雖然這種情形不常發生,然而也不是不可能。

此外,從栽種到收成,常常要一年以上的時間,意料不到的事也可能發生。有智慧的『跟單』只能改善投資人的『成功率』,不可能保證每個投資案都成功。

雖然有這些可能發生的問題,但是我想投資人只要注意到這些可能發生的問題,不是盲目的『跟單』,而是靠著智慧,參考有能力的人他們的作為來『跟單』,『跟單』這件事對投資新手而言,還是會有所幫助的。

談談(YUM)的結果

以YUM來做例子,從OID的訪談可以知道

- 訪談時股價約$27/sh

- 董事會的成員從$50/sh就開始買

- 公司經營PizzaHut, KFC and Taco Bell

- 自1997年起債務從四十五億美金降到二十五億美金

- 原來大部分店面是公司直營

- 公司希望改成20%店面是公司直營 ,80%店面是加盟店

- 將公司直營店賣出成為加盟店,可以收回資金,用來減少債務,或是購回股票

- 大約值$60/sh

我『跟單』是在2000年底以大約$32/sh購入,2002年八月底再以大約$62/sh賣出。十多年後的今日,YUM的股價已經漲到了大約相當於$280/sh。(註:中間有兩次一分為二的拆股)。

這次經驗是一次比較成功的『跟單』,也許以後我可以來談談,失敗的『跟單』的經驗。另外再談談除了OID之外,還有那一些想『跟單』時,可用的資訊來源。

P.S. OID是一份『不定期』的刊物,收費US$295十期,但是刊物只有在發行人兼編輯,找到了好得不得了的主意,可以值得『跟單』的時候才發行。運氣好的年度,也就是股價便宜的時候,一年可以有三到四期。運氣不好的年度,也就是股價不便宜的時候,可能兩年才發行一期。上一期是2012年六月發行的樣子。我還是訂戶,不過我自己也不知道2012年六月那一期,是不是會就是最後一期。

發行人自己還明明白白的說自己也要『跟訪問對象的單』。

The publisher has numerous conflicts of interest and is actively seeking to establish additional ones as opportunities arise to do so. ----Outstanding Investor Digest legal disclaimers.Henry Emerson真是一個很有趣的人物。

Disclosure: I no longer have a position in YUM brands.

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

2013年6月2日 星期日

我購買的第一支股票 Equity Residential (NYSE:EQR)

在十幾年前,1999年底,正當是在網路泡沫(Internet Bubble)的時候。當時我服務的德州儀器公司(Texas Instruments, NYSE: TXN) 的本益比是100。在同事們午餐閒聊的時候,大家都對自己家公司的股價被嚴重"低估"這件事,覺得忿忿不平。因為大家也都知道當時台灣的某家晶圓廠本益比竟然是125!

當時同事們人人都覺得高科技前途無量,我們身在其中,實在運氣不錯。我的老闆甚至去買了台保時捷(Porsche)。有一天開會時,他對一位隔壁部門的前輩說話直了一點,隔壁部門的前輩半開玩笑的回答我老闆(Chuck)說,『百萬富翁彼此講話不是這樣子的!』("That's not the way millionaires talk to each other, Chuck!"

1999年-2000年的冬天,在過陽曆年前後遇到一位朋友,他跟我提到公司附近的Micro Center有個good deal。只要花上大約一千美元買一台PC,就可以得到一張價值四百美元的網路券商E*Trade的禮券。

當時我用的PC是當研究生時買的,已經七年舊了,天天跟我說想要告老還鄉,因此我本來就想要趁機除舊佈新,要是按照這朋友的主意,我等於可以省下四百美元。這真是相當的划算!

因此我們家一家老小三口,就到了Micro Center 花了一千一百多美元,買了台PC,然後到E*Trade,花了一千美元開了個帳戶。加上了四百美元的禮券,帳戶裡就有了一千四百美元。

既然開了個帳戶,就在想說該買什麼樣的股票。記得我當時是到了社區的圖書館,東摸西摸,找到一份收在深色的大三孔夾裡Value Line Investment Survey,長得像下圖這個樣子。

當時同事們人人都覺得高科技前途無量,我們身在其中,實在運氣不錯。我的老闆甚至去買了台保時捷(Porsche)。有一天開會時,他對一位隔壁部門的前輩說話直了一點,隔壁部門的前輩半開玩笑的回答我老闆(Chuck)說,『百萬富翁彼此講話不是這樣子的!』("That's not the way millionaires talk to each other, Chuck!"

1999年-2000年的冬天,在過陽曆年前後遇到一位朋友,他跟我提到公司附近的Micro Center有個good deal。只要花上大約一千美元買一台PC,就可以得到一張價值四百美元的網路券商E*Trade的禮券。

當時我用的PC是當研究生時買的,已經七年舊了,天天跟我說想要告老還鄉,因此我本來就想要趁機除舊佈新,要是按照這朋友的主意,我等於可以省下四百美元。這真是相當的划算!

因此我們家一家老小三口,就到了Micro Center 花了一千一百多美元,買了台PC,然後到E*Trade,花了一千美元開了個帳戶。加上了四百美元的禮券,帳戶裡就有了一千四百美元。

既然開了個帳戶,就在想說該買什麼樣的股票。記得我當時是到了社區的圖書館,東摸西摸,找到一份收在深色的大三孔夾裡Value Line Investment Survey,長得像下圖這個樣子。

打開三孔夾來,看到的就是一頁頁的非常濃縮的個股的分析報告,長得像底下附圖這個樣子。每一個公司一頁,上面有歷年來的股價圖,表列的歷年來簡單的財務數字,當季資本結構,密密麻麻相當多的資料。

在分析報告裡,歷年股價的部分,劃了一條趨勢線,有趣的是,趨勢線並不是像一般技術分析一樣去利用歷史上股價作圖,而是對某一項財務數字作圖。有些股票是利用 獲利(Earning),有些股票是利用淨值(Book Value),有些股票則是利用現金流(Cash Flow)。

我當時猜想莫非這圖是告訴我們讀者,將來股價會迴歸到趨勢線的線上?因為每一家公司只佔一頁的版面,不到二十分鐘我就把厚厚的一大份三孔夾裡的報告翻完了。好像放眼望去,許多傳統產業和金融股都是在趨勢線的下方。我也說不出所以然來,當時就想買房地產,於是挑出了一支股票,叫Equity Residential(NYSE:EQR),是個做公寓的REIT。

到現在我還記得,趨勢線是按照1.7倍淨值劃的。依稀記得,根據股票當時的市價來看,股票本身的淨值比好像是1.25-1.3倍。有意思的事情是股票本身有大於7%的現金殖利率。

我當時想說假如這公司一樣賺錢,三年後股價回到趨勢線上,不是一年賺大約10%股價的價差,再加上大於7%的現金殖利率,不是一年大約可以賺15%?

因為只有一千四百美元,所以就買了30股,連手續費,一共花了$1259.95。一輩子當房客交房租的我,終於升格當上了房東,換別人交房租給我!

這個實驗,結果比想像的好。原來希望三年後發生的事,十個月內就發生了。 見下圖。十個多月的時間賺了36.2%。年化報酬率大約42%。可惜我當時不懂稅法,不然應該再等到次年二月十一號再賣,可以省下不少的稅。

隔了十幾年後,看到今天Equity Residential的現金殖利率是2.7%,真是恍如隔世,心中不免百感交集。想到購買REIT的族群,有許多是已經退休了的老先生老太太,希望他們這次不會受傷太重。

Disclosure: I no longer have a position in Equity Residential.

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

Disclaimer: Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

2013年5月25日 星期六

理財無論如何千萬不要做的事、當避免的事以及無論如何一定要做的事──魏斯博士在波士頓大學的演講

第一次聽到魏斯博士,是在一場哥倫比亞大學商學院的演講。這場演講給我留下了深刻的印象,因此我決定更多地了解魏斯博士。

結果我發現,魏斯博士不僅是一個經濟學家,但也是一位對沖基金經理。

下面是幾位顯達的人對魏斯博士的評價。

“如果我要挑一個人管錢,我會挑他。” - 在哥倫比亞大學教價值投資課的布魯斯·格林沃爾德教授(Prof. Bruce Greenwald)。

“魏斯在美國經濟學家之中是一個顯著的人物,我自己已經認識他30年了,並且我對他有最崇高的敬意。” - 諾貝爾經濟學獎得主羅伯特·索洛(Robert Solow)。

下面是,我針對安德魯·魏斯博士在波士頓大學所發表的一篇演講所做的筆記。這篇演講是為了快要出社會的學生而作的,因此內容主要是一些理財的常識。

無論如何千萬不要:

- 向給你打電話的陌生人購買股票或債券。特別是假如他們是為一個你聽都沒聽過的公司做事的話。

- 把你的錢委託給委託帳戶的經紀人代操,讓他們可以在未經您許可的情況下進行交易。

- 在次級市場(secondary market)上購買債券,除非你是購買至少價值5萬美元以上的債券,並且已經從三個不同的經銷商得到了報價。

- 購買管理費率高的開放式共同基金。以(美國)國內基金來說每年管理費率應小於0.75%,以(美國)國外(海外)基金來說每年管理費率應小於1.5%。

- 購買要收『手續費』或者是要收『贖回手續費』的共同基金。

- 設立全權委託帳戶,委託經紀人管理你的錢,全權委託帳戶的經紀人每年要根據管理的資金收高達3%的管理費。

- 拿你的錢根據投資標的過去的價格形態去作買賣,(除非是因為有稅務上的考量),或者拿你的錢去作買賣,而買賣的決定是根據你的購入成本來作。你希望把你的股票賣給他的那些人,對於你為了購入你的股票所支付的價錢並不關心,而你的目的是要賣出所得的大於購入的成本。

- 在大宗商品原物料上去投機。

- 在你的財富中,把一個顯著的部分,放在你的雇主的股票上。

- 投資在一些當你需要錢的時候,它的價值很可能是低的投資標的。像是說那些股價與你的工作或家(房子),有相關性的股票。

- 全面服務式經紀商。

- 購買有高投資組合周轉率的共同基金。

- 有故事題材的股票。例如,治愈癌症的新藥,治愈愛滋病的新藥,提供解決美國面臨的最重要的問題的方法。即使故事題材是真確的,你仍然有一個很有可能,損失很多錢。舉例而言,UNIVAC(大型電腦主機),准將電腦(PC)和海陸(貨櫃運輸)都曾經是尖端的革命性技術。有故事題材的股票是糟糕可怕的投資。

- 分散投資,以便保護自己免受不太可能發生的事件的影響。請記住,不太可能太可能發生的事件並不是絕不可能發生的事件。

- 分散投資具有非常不同的特性的普通股。投資不同行業和不同國家的股票。一個包涵非常不同的風險的高風險證券的組合,可以是一個比“藍籌股”的投資組合更安全的投資組合。別忘了以下這些已經破產的公司曾經是“藍籌股”:賓夕法尼亞鐵路和紐約中央鐵路,東方航空,伯利恆鋼鐵公司,通用汽車(General Motors),拍立得,美國鉛業。

- 出售您的看錯了的股票,申報資本減損,這樣可以省稅。

- 購買那些價格相對於他們的收入或資產偏低的證券。

- 在你買證券之前,閱讀最新的年報(10K)和季報(10Q)。如果閣下的股票經紀公司不提供這些報告,換個不同的經紀人,或者去圖書館查。

- 從每星期Barron's雜誌的共同基金經理的專訪中,這些共同基金經理人最推薦的股票來建構你自己的共同基金。

- 買你有特殊的知識的公司的股票,特別是如果如果你自己的雇主業績不好時,這些公司業績反而會很好的話。

訂閱:

文章 (Atom)

-

耶穌說,神的國,好像甚麼,我拿甚麼來比較呢?好像一粒芥菜種,有人拿去種在園子裏,長大成樹,天上的飛鳥,宿在他的枝上。 ----------路加福音13 章18-19節 我喜歡投資,投資很有趣,其中一個有趣的地方是看著一點點的小錢,像是一粒種子一樣發芽長大,最後成為一顆大樹...

耶穌說,神的國,好像甚麼,我拿甚麼來比較呢?好像一粒芥菜種,有人拿去種在園子裏,長大成樹,天上的飛鳥,宿在他的枝上。 ----------路加福音13 章18-19節 我喜歡投資,投資很有趣,其中一個有趣的地方是看著一點點的小錢,像是一粒種子一樣發芽長大,最後成為一顆大樹... -

在第二次世界大戰剛結束之後我從軍中退伍,我進入石油業從事鑽油的工作。閒暇之餘,我開始買賣股票。起初只是個嗜好,後來卻是年年有淨損失。我試了讀過和聽過的各種方法;不管是技術分析,基本分析,或是各種混合了技術分析以及基本分析的方法,我都嘗試過。在1958年股市大漲時,也許聽起來連瞎子...

在第二次世界大戰剛結束之後我從軍中退伍,我進入石油業從事鑽油的工作。閒暇之餘,我開始買賣股票。起初只是個嗜好,後來卻是年年有淨損失。我試了讀過和聽過的各種方法;不管是技術分析,基本分析,或是各種混合了技術分析以及基本分析的方法,我都嘗試過。在1958年股市大漲時,也許聽起來連瞎子... -

巴菲特的2016年的給股東的信出來了,假使你不是波克夏的股東,而對波克夏本身的生意也不是太有興趣,我覺得這段有關購入庫藏股的討論會是最有用的,因此簡單的翻譯了一下,希望您喜歡。 在投資界,有關庫藏股的討論常常令人激動起來。但是我會建議參與這辯論的人先做個深呼吸:評估進行庫藏股...

巴菲特的2016年的給股東的信出來了,假使你不是波克夏的股東,而對波克夏本身的生意也不是太有興趣,我覺得這段有關購入庫藏股的討論會是最有用的,因此簡單的翻譯了一下,希望您喜歡。 在投資界,有關庫藏股的討論常常令人激動起來。但是我會建議參與這辯論的人先做個深呼吸:評估進行庫藏股...